Курсовая работа: Финансовая оценка, аудит и совершенствование деятельности ООО "Дорремстрой"

—

0,731

0,547

—

0,547

0,83

—

—

0,853

0,66

—

+0,183

-0,92

—

—

+0,122

+0,113

—

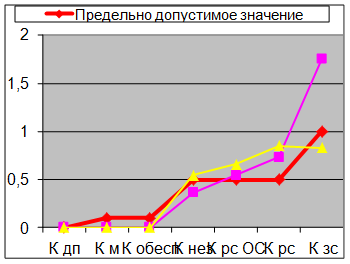

Вывод по финансовой устойчивости предприятия.

В целом, финансовую устойчивость предприятия можно считать нормальной, т.к. у предприятия на конец отчетного периода собственных средств больше, чем заемных. Однако у предприятия отсутствуют собственные оборотные средства, т.е у него недостаточно собственных средств, вложенных в оборотные для покрытия внеоборотных активов, что свидетельствует о неэффективном использовании собственного капитала.

2.5 Анализ платежеспособности (ликвидности) предприятия

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше нужно времени для обращения активов в денежную форму, тем выше их ликвидность [5].

Оценка платежеспособности производится по данным баланса на основе характеристики ликвидности оборотных активов.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, т.к. отражает возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства [2].

Платежеспособность характеризуется рядом следующих показателей ликвидности:

- Коэффициент абсолютной ликвидности;

- Коэффициент промежуточной (критической) ликвидности;