Курсовая работа: Фінансовий аналіз підприємства ВАТ "Виробничо-технічне підприємство "Укренергочормет"

Ще один чинник, який істотно впливає на розмір чистого прибутку, — це сукупні витрати на виробництво і збут продукції: собівартість реалізованої продукції, а також адміністративні витрати (загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства) та витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, рекламу, доставку продукції споживачам тощо).

Амортизаційні відрахування відіграють важливу роль у системі обліку та плануванні діяльності підприємства. Вони є внутрішнім джерелом фінансування. Розмір амортизаційних відрахувань зменшує прибуток, що оподатковується. Таким чином, амортизаційні відрахування — істотний чинник стимулювання інвестиційної діяльності підприємства.

Джерелом отримання прибутку (збитку) разом з реалізацією продукції (товарів, робіт, послуг) може бути також діяльність підприємства, не пов'язана з реалізацією продукції.

Такими джерелами можуть виступати: прибуток від пайової участі в спільних підприємствах; прибуток від здачі в оренду землі і основних фундацій; одержані і виплачені пені, штрафи; збитки від списання безнадійної дебіторської заборгованості, по якій закінчилися терміни позовної давності; доходи по акціях, облігаціях, депозитах; доходи і збитки від валютних операцій; прибутки (збитки) минулих років, виявлені в поточному році; фінансова допомога від інших організацій; збитки від стихійних лих.

Збитки від виплати штрафів виникають у зв'язку з порушенням договорів з іншими підприємствами, організаціями і установами.

Збитки від списання безнадійної дебіторської заборгованості виникають звичайно на тих підприємствах, де постановка обліку і контролю за станом розрахунків знаходиться на низькому рівні.

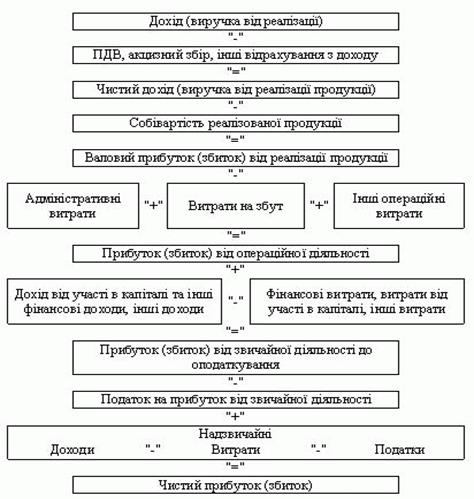

Основним джерелом інформації про фінансові результати діяльності підприємства є форма №2 бухгалтерської звітності („Звіт про фінансові результати”). Згідно з цією формою послідовність формування чистого прибутку (збитку) графічно можна зобразити як на рисунку 2 [4, c.38]

Рис. 2. Формування чистого прибутку (збитку) підприємства

З цієї схеми ми добре бачимо ті основні важелі, використовуючи які підприємство може змінювати рівень свого прибутку. Такі як: об’єм та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій.

2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет”

2.1 Аналіз показників ліквідності та платоспроможностіпідприємства

Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет”регламентується Законодавством України, Національними Стандартами бухгалтерського обліку та Наказом по Товариству “Про облікову політику та організацію бухгалтерського обліку” від 02.01.2006 року 1-Б. Протягом року зберігається незмінність облікової політики. До форми 1, протягом року коригувань та змін не вносилось. Основні засоби, нематеріальні активи, інші необоротні матеріальні активи: Нематеріальні активи на 31.12.2006 року по первісній вартості становлять 59,6 тис.грн., амортизація(знос) яких складає 23,0 тис.грн. Залишкова вартість становить 36,6 тис.грн. Незавершене будівництво на 31.12.06 року відсутнє. Основні засоби по первісній вартості становлять суму 5219,2 тис.грн., амортизація(знос) яких складає 2705,5 тис.грн. Залишкова вартість становить 2513,7 тис.грн.

Ліквідність підприємства – це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Для аналізу ліквідності також доцільно розраховувати в динаміці коефіцієнти абсолютної ліквідності, покриття, поточної ліквідності, критичної оцінки, поточної заборгованості, період інкасації дебіторської заборгованості, тривалість кредиторської заборгованості, обертання матеріальних запасів, обертання постійних та усіх активів. Аналіз ліквідності доцільно доповнити аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства та визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності. Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1) абсолютна фінансова стійкість;

2) нормально стійкий фінансовий стан;

3) нестійкий фінансовий стан;

4) кризовий фінансовий стан.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних джерел спроможне забезпечити запаси тв витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на основі комплексу показників. Будь-якого користувача фінансової звітності насамперед цікавить питання про ліквідність та платоспроможність підприємства. Для цього за даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються три наступні коефіцієнти:

1. Коефіцієнт покриття (загальної ліквідності) – Кп, що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

2. Коефіцієнт швидкої (критичної) ліквідності – Кшл , що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л), що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно. [9, c.268]

У таблиці 1 наведені розраховані за даними балансу ВАТ “Виробничо-технічне підприємство “Укренергочормет” (ВАТ “ВТП “Укренергочормет”) значення перелічених коефіцієнтів у порівнянні з їх нормативними значеннями.

Таблиця 1. - Аналіз показників ліквідності та платоспроможності підприємств.

| № з/п | Показники | Індекс показника | Порядок розрахунку показника | Оптимальне значення | На початок року | На кінець року |

| 1 | Коефіцієнт покриття (загальної ліквідності) | Кп |

Оборотні активи Поточні зобов’язання |

>1 | 0,615 | 0,66 |

| 2 | Коефіцієнт швидкої ліквідно?

К-во Просмотров: 258

Бесплатно скачать Курсовая работа: Фінансовий аналіз підприємства ВАТ "Виробничо-технічне підприємство "Укренергочормет"

|