Курсовая работа: Фінансовий аналіз ЗАТ Меблевик

· об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

· оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

· аналіз ділової активності підприємства та його становища на ринку цінних паперів;

· визначення ефективності використання фінансових ресурсів [27].

Фінансовий аналіз підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

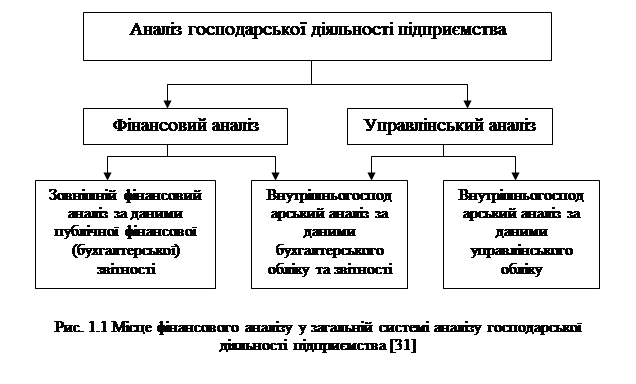

Фінансовий аналіз - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (рис. 1.1).

Особливостями зовнішнього фінансового аналізу є:

· орієнтація аналізу на публічну, зовнішню звітність підприємства;

· множинність об'єктів-користувачів;

· різноманітність цілей і інтересів суб'єктів аналізу;

· максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

· аналіз абсолютних показників прибутку;

· аналіз показників рентабельності;

· аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

· аналіз ефективності використання залученого капіталу;

· економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу.

Основним змістом внутрішнього (традиційного) фінансового аналізу є:

· аналіз майна (капіталу) підприємства;

· аналіз фінансової стійкості та стабільності підприємства;

· оцінка ділової активності підприємства;

· аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

· аналіз кредитоспроможності підприємства;