Курсовая работа: Фінансовий аналіз ЗАТ Меблевик

· виявлені помилки та пов'язані з ними коригування;

· переоцінку статей фінансових звітів;

· іншу інформацію.

Фінансова звітність має бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки в наданні звітної інформації вона може втратити свою актуальність.

Дані фінансової звітності є підставою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як підстава для прогнозування майбутнього фінансового стану.

РОЗДІЛ 2. КОМПЛЕКСНИЙ АНАЛІЗ ФІНАНСОВОГО СТАНУ ЗАТ „МЕБЛЕВИК ”

2.1 Організаційно-економічна характеристика підприємства

ЗАТ "Меблевик " було створено 19 липня 1995 року у формі закритого акціонерного товариства. Код за ЄДРПОУ 23389489. Номер свідоцтва про державну реєстрацію ЗАТ – 23389489.

Юридична адреса підприємства: 04119, м. Київ, Дегтярівська, б.36

Основні види діяльності – виробництво та оптова торгівля меблями.

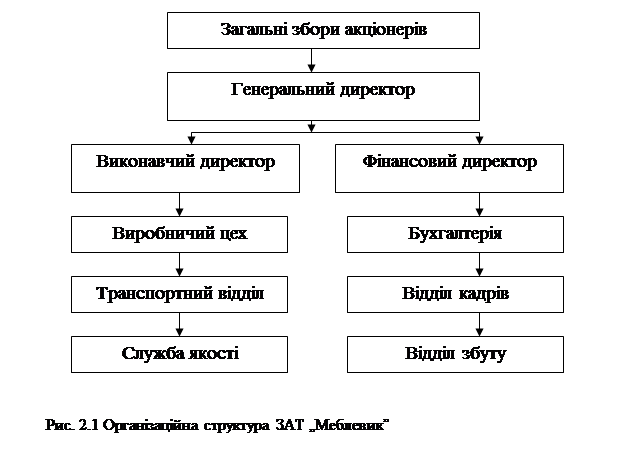

Організаційну структуру підприємства наведено на рис. 2.1.

Найвищим керівним органом підприємства є загальні збори акціонерів, які обирають генерального директора ЗАТ. Генеральний директор призначає фінансового та виконавчого директора, в обов’язки яких входить поточне управління фінансовим та виробничим сектором підприємства.

У додатках А і Б наведено порівняльний аналітичний баланс ЗАТ „Меблевик ”. Розглянемо його докладніше.

Проаналізувавши порівняльний аналітичний баланс за три останні роки, можна виявити як позитивне, так і негативне у фінансовому стані підприємства:

Позитивне:

· за аналізований період майно підприємства збільшилось на 474,93 тис. грн. або 17,22%, проте слід відмітити, що дане збільшення відбулося у 2005-2006 фінансовому році, а за період 2004-2005 рр. спостерігалося зменшення майна підприємства на 108,00 тис. грн. або на 3,92%;

· збільшення майна відбулося за рахунок збільшення необоротних активів на 93,10 тис. грн. або на 58,89%, оборотних активів на 381,84 тис. грн.. або на 14,69% та збільшення запасів на 627,21 тис. грн. або на 56,21%;

· збільшення запасів на 56,21% в даному випадку можна розглядати як позитивну тенденцію, так як наряду з ними на 122,00% збільшилась виручка підприємства, що свідчить про значне збільшення реалізації продукції підприємства;

· за аналізований період відбулося збільшення власного капіталу підприємства на 33,76 тис. грн. або 17,46% та статутного капіталу на 32,49 тис. грн. або на 17,32%;

· на 189,94 тис. грн. або 7,41% зменшилась кредиторська заборгованість підприємства.

Негативне:

· дебіторська заборгованість збільшилась на 245,08 тис. грн. або на 35,42%, а також враховуючи, що питома вага дебіторської заборгованості у оборотних активах складала у 2006 році 31,40% (при нормативному значенні 10-20%) то це є вкрай негативним показником який свідчить про не виважену політику підприємства стосовно власних дебіторів;

· за період з 2004 по 2006 рік кошти підприємства зменшились на 498,03 тис. грн. або 67,38%, що негативно позначилось на показниках ліквідності підприємства (зокрема на коефіцієнті абсолютної ліквідності який у 2006 році склав 0,08 пунктів при нормативному значенні 0,20 – 0,35 пунктів).

2.2 Інтегральна оцінка фінансового стану підприємства

В Україні розроблена й діє Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій, що затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. Весь подальший фінансовий аналіз буде базуватися саме на рекомендаціях даної Методики. У таблиці 2.2 наведено основні показники, які характеризують майновий стан підприємства.

Таблиця 2.2

Показники оцінювання майнового стану ЗАТ „Меблевик ”

| № п/п | Показник | Формула для розрахунку | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Частка основних засобів в активах | Залишкова варість ОЗ / Активи | 0,05 | 0,07 | 0,07 |

| 2 | Коефіцієнт зносу основних засобів | Знос ОЗ / Первісна вартість ОЗ | 0,47 | 0,50 | 0,50 |

| 3 | Коефіцієнт оновлення основних засобів | Збільшення за звітний період первісної вартості ОЗ / Первісна вартість ОЗ | х | 0,26 | 0,18 |

Частка коштів інвестованих в основні засоби збільшилась на 0,02 пункта. Як свідчить коефіцієнт зносу основних засобів майно підприємства зношене на 50% і темпи оновлення майна падають (коефіцієнт оновлення у 2006 році зменшився на 0,08 пунктів).

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

Відповідно до забезпеченості запасів можливими варіантами фінансування можливі чотири типи фінансової стійкості.

1. Абсолютна стійкість – для забезпечення запасів (З) достатньо власних обігових коштів; платоспроможність підприємства гарантована: З < ВОК .

2. Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < ВОК + КД .

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < ВОК + КД + КК .