Курсовая работа: Фінансовий план підприємства по виробництву столів та шаф на основі аналізу фінансових показників

Аналогічно проводимо розрахунки для матеріальних витрат з виробництва шаф. Дані вносимо в таблицю.

Таблиця 2. Витрати на матеріли та покупні вироби на місяць для виробництва шаф

| Сировина та матеріали | Од. вим. | Норма витрат на од. прод. |

Ціна (грн./од) | Загальна кількість даної сировини на V виробництва (шт.) | Сума (грн.) |

| ДСП | м2 | 5 | 17 | 100 | 1700 |

| Ролети | шт | 4 | 10 | 80 | 800 |

| Мебельна фурнітура | шт | 12 | 15 | 240 | 3600 |

Кінцеві значення – 1700 грн. знадобиться в місяць для закупки ДСП, 800 грн – для закупки ролетів, 3600 – для закупівлі мебельної фурнітури.

Розрахуємо наступну статтю витрат – витрати на заробітну платню робітників виробництва. Відомо, що в нову майстерню наймають одного дизайнера на розробку стилю та дизайну меблів. Також на кожному купленому верстаті буде працювати столяр, тобто 4 людини. Крім того відомо, що по два столяри будуть обслуговувати виробництво столів та шафів. Заробітна платня дизайнера дорівнює 2000 грн., столяра –3000 грн. Занесемо дані в таблицю.

Таблиця 3. Витрати на заробітну платню робочого персоналу

| Посада | Кількість, чол. | Оклад, грн. | Сума, грн. |

| Столи | |||

| Столяр | 2 | 3000 | 6000 |

| Додаткова зарплатня (10%) | 600 | ||

| Всього витрати на зарплатню | 6600 | ||

| Шафи | |||

| Столяр | 2 | 3000 | 6000 |

| Додаткова зарплатня (10%) | 600 | ||

| Всього витрати на зарплатню | 6600 | ||

| Дизайнер | 1 | 2000 | 2000 |

| Додаткова зарплатня (10%) | 200 | ||

| Всього витрати на зарплатню | 2200 | ||

| ВСЬОГО | 15400 | ||

Кінцеве значення – 15 тыс.400 грн. – ця сума необхідна буде для оплати праці виробничих працівників.

Тепер розрахуємо сумарні прямі витрати по кожному виду продукції. До прямих витрат відносяться витрати на матеріали та сировину і на оплату праці виробничих працівників. Дані вносимо в таблицю.

Таблиця 4. Прямі витрати на виробництво продукції (грн.)

| Вид продукції | Матеріальні витрати | Витрати на оплату праці | Всього |

| Столи | 7760 | 6600 | 14360 |

| Шафи | 6100 | 8800* | 14900 |

* оскільки дизайнер однаково обслуговує виробництво як столів так і шаф, тож умовно віднесемо витрати на його зарплатню до витрат на шафи.

Як видно з таблиці 4, сумарні прямі витрати на виробництво столів складають 14360грн. на місць, а сумарні прямі витрати на виробництво шаф – 14900грн. на місяць.

1.3 Бюджет непрямих витрат на виробництво продукц ії

Непрямі витрати, на відміну від прямих не відносяться безпосередньо до виробництва продукції. До непрямих витрат на підприємстві, яке ми аналізуємо, відносяться витрати на амортизацію основних засобів, оплату праці адміністративних робітників, сервісного та допоміжного персоналу, що безпосередньо не приймає участі у виробництві продукції, а також загальновиробничі та господарські витрати. Розрахуємо всі їх окремо. Дані подамо у вигляді таблиць.

Таблиця 5 Амортизація основних засобів

| № з/п | Вид обладнання | Кількість (шт) | Вартість (грн) |

Строк експлуатації (рік) | Аморт. Відрахування на місяць (грн) |

| 1 | Столярний верстат WoodmanH-3 | 4 | 8000 | 5 | 133,3 |

| Столярний верстат МН-17 | 2 | 14000 | 5 | 233,4 | |

| ВСЬОГО | 366,7 | ||||

Таблиця 6. Витрати на заробітну платню адміністративного персоналу

| Посада | Кількість, чол. | Оклад, грн. | Сума, грн. |

| Начальник майстерні | 1 | 3500 | 3500 |

| Всьго основна зарплатня | 3500 | ||

| Додаткова зарплатня (10%) | 350 | ||

| Всього витрати на зарплатню | 3850 |

Таблиця 7. Витрати на заробітну платню сервісного та допоміжного персоналу

| Посада | Кількість, чол. | Оклад, грн. | Сума, грн. |

| Прибиральниця | 1 | 1500 | 1500 |

| Майстер з ремонту і обслуговування машин | 1 | 2500 | 2500 |

| Всього основна зарплатня | 4000 | ||

| Додаткова зарплатня (10%) | 400 | ||

| Всього витрати на зарплатню | 4400 |

Таблиця 8. Витрати на загально виробничі та господарські потреби

| Статті витрат | Загальна сума витрат, грн |

| Мастила та пальне для пилок | 400 |

| Миючі засоби | 80 |

| Канцтовари та папір | 500 |

| Електроенергія та комунальні платежі | 5000 |

| Всього | 5980 |

1.4 Калькуляція собівартості та визначення ціни одиниці продукц ії

Знаючи плановий випуск продукції, всі статті витрат та суми необхідних фінансових ресурсів, можна розрахувати собівартість кожного виду продукції.

Таблиця 9. Калькуляція собівартості одиниці продукції

| Вид витрат | Столи | Шафи | ||

| Сума, грн. | Питома вага (%) | Сума, грн. | Питома вага (%) | |

| Прямі витрати | 14360 | 66% | 14900,00 | 66,68% |

| Непрямі витрати | 7152,38 | 24% | 7444,30 | 33,32% |

| Всього на місяць | 21512,4 | 22344,30 | ||

| Всього на од.прод. | 537,81 | 1117,22 | ||

Непрямі витрати склали 14596,7 грн., розподілили їх між видами продукції пропорційно до прямих витрат. Прямі витрати склали 29260, то витрати на столи склали 49% від загальної кількості а на шафи -51%. Тоді непрямі витрати розподіляємо так само у співвідношенні 49% до 51%.

Враховуючи величину планової рентабельності в 30%, розраховуємо ціну кожного виду продукції.

Ціна = Собівартість продукції + собівартість продукції * 30% (планова рентабельність)

Ціна столу = 537,81 + 537,81*30% = 699,15

Ціна шафи = 1117,22+ 1117,22*30% = 1452,37

1.5 Аналіз беззбитковості виробництва

Аналіз беззбитковості почнемо з розподілу витрат підприємства на змінні та постійні.

Таблиця 10. Розподіл витрат на змінні и постійні

| Вид витрат | Столи | Шафи |

| Змінні витрати: | ||

| Витрати на матеріали та сировину | 359 | 745 |

| Всього змінних витрат, грн./од. | 359 | 745 |

| Постійні прямі витрати: | ||

| Витрати на оплату праці виробничого персоналу, грн./весь обсяг | 6600 | 8800 |

| ВУЕО, грн/весь обсяг | 71 | 89,74 |

| Всьго постійних прямих витрат, грн./весь обсяг | 6671 | 8889,74 |

| Всього постійних непрямих витрат, грн./весь обсяг | 6252,38 | 4944,30 |

Таблиця 11. Розподіл витрат з використанням директ-костингу

| Показник | Столи | Шафи | Разом |

| Обсяг реалізації, шт. | 40 | 20 | 60 |

| Ціна за 1 шт., грн. | 699,15 | 1452,4 | 2151,5 |

| Виручка від реалізації, грн. | 27966 | 29047 | 57013 |

| Змінні витрати на 1 шт., грн. | 359 | 745 | 1104 |

| Змінні витрати на весь обсяг реалізації, грн. | 14360 | 14900 | 29260 |

| Валова маржа 1, грн. | 13606 | 14147 | 27753 |

| Постійні прямі витрати на весь обсяг реалізації, грн. | 6671 | 8889,7 | 15561 |

| Валова маржа 2, грн. | 6935 | 5257,7 | 12193 |

| Постійні непрямі витрати на весь обсяг реализации, грн. | 6252,4 | 4944,3 | 11197 |

| Прибуток, грн. | 682,62 | 313,36 | 995,98 |

Таблиця 12. Розрахунок показників беззбитковості

| Показник | Столи | Шафи |

| Коефіцієнт валової маржі | 0,88 | 0,22 |

| Поріг беззбитковості (N беззб): | ||

| грн. | 13284 | 3052,4 |

| шт. | 19 | 2 |

| Поріг рентабельності (N рент): | ||

| грн. | 27305 | 6267,2 |

| шт. | 39 | 4 |

| Запас фінансової міцності: | ||

| грн. | 661,2 | 22780 |

| % | 2,36% | 78,42% |

| СДОВ | 1,07 | 1,23 |

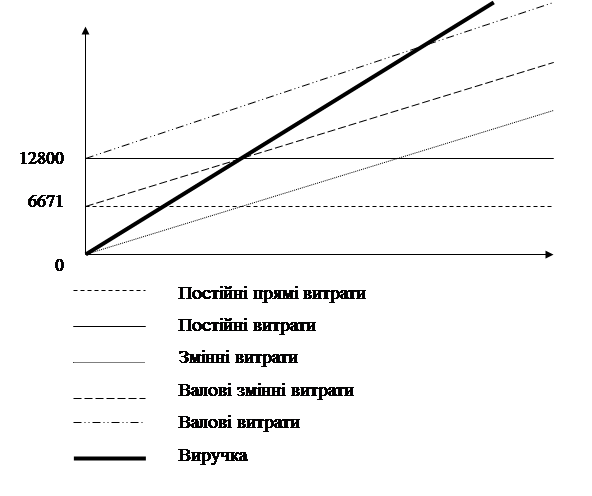

Рисунок 1. Поріг рентабельності виробництва столів

Рисунок 1. Поріг рентабельності виробництва столів

Розрахований показник порогу беззбитковості показує, що підприємство зможе покрити свої змінні та прямі постійні витрати при виробництві 19 столів та 2 шаф. Покриття всіх постійних витрат можливе при виробництві 39 столів та 4 шаф.

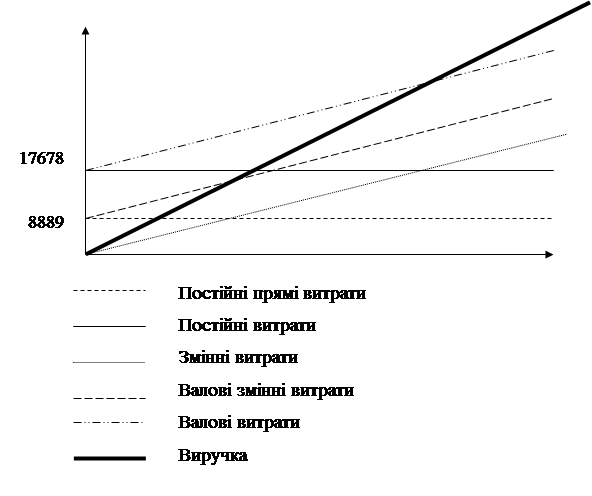

Показник запасу фінансової міцності показує наскільки обсяг виручки, що отримується від реалізації, більше порогу рентабельності, тобто наскільки далеко підприємство відійшло від стану, коли воно не отримує прибутку. Значення цього показника при виробництві 40 столів складає 2,36%, при виробництві 20 шаф – 78,42%. Це означає, що підприємство може знизити обсяги виробництва столів на 2%, а шаф на 78% і при цьому не нести збитків.

Рисунок 2. Поріг рентабельності виробництва шаф

Сила дії операційного важеля показує, що кожний процент збільшення виручки приводить до збільшення прибутку по столам в 1,02 рази, а по шафам – в 1,239 рази.

Проведений аналіз свідчить, що відкриття нової майстерні на підприємстві буде достатньо прибутковим при заданих показниках планових обсягів випуску.

РОЗДІЛ 2 ФІНАНСОВИЙ РОЗДІЛ БІЗНЕС-ПЛАНУ ПІДПРИЄМСТВА

2.1 Прогнозування потоків коштів

Спочатку слід розпланувати виробництво відповідно до робочих днів у кожному місяці. Результати розрахунку представлені в таблиці. Плановий обсяг продажу може й не відрізнятися від обсягу виробництва, оскільки меблі не є сезонним товаром і мають користуються постійним попитом.

Таблиця 13. Плановий обсяг випуску продукції

| Вид продукції | Ціна за шт., грн. | План виробництва | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| Столи | 699,15 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| Шафи | 1452,37 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

Таблиця 14. Плановий обсяг продажу продукції

| Вид продукції | Ціна за шт., грн. | План виробництва | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| Столи | 699,15 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| Шафи | 1452,37 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

Таблиця 15. Графік регулярних надходжень коштів (грн.)

| Показник | Прогнозний рік | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Оплата за столи | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 | 27966 |

| Оплата за шафи | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 | 29047,4 |

| Всього надходжень коштів | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 |

Оскільки виробництво меблів передбачається більшою мірою не на замовлення а на продаж по вже існуючим замовленням із дилерською мережею, тому й обсяг надходження коштів є однаковим і постійним.

Таблиця 16. Графік регулярних виплат коштів (грн.)

| Показник | Прогнозний рік | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Витрати на матеріали для виробництва столів | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 |

| Витрати на матеріали для виробництва шаф | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 | 6100 |

| Постійні витрати | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 | 14596,7 |

| Всього виплат коштів | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 |

Таблиця 17

Графік чистих потоків коштів (грн.)

| Показник | Прогнозний рік | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Загальні надходження коштів | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 | 57013,4 |

| Загальні витрати коштів | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 | 28396,7 |

| Чистий потік | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 | 28616,7 |

Звернемо увагу на табл.17. Видно, що чистий прибуток завжди однаковий це відбувається через те, що підприємство працює заздалегідь сформованими заказами.

2.2 Прогнозування звіту про фінансові результати та балансу прямим методом

Таблиця 18. Базовий баланс (на 31.12.08)

| АКТИВ |

Сума, тис. грн | ПАСИВ |

Сума, тис. грн |

| Грошові кошти | 120 | Кредиторська заборгованість постачальникам | 58 |

| Дебіторська заборгованість | 0 | Всього короткострокова кредиторська заборгованість | 58 |

| Запаси та витрати | 80 | Уставний капітал | 160 |

| Всього оборотних засобів | 200 | ||

| Остаточна вартість основних засобів | 18 | ||

| Всього активів | 218 | Всього пасивів | 218 |

Таблиця 19. Прогноз форми №2 «Звіт про фінансові результати», (грн.)

| Показник | Надходження та залишки грошових коштів | Витрати та платежі | ||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| Виручка від продажу | 171040,2 | 171040,2 | 171040,2 | 171040,2 | ||||

| Змінні витрати | 87780 | 87680 | 87580 | 87480 | ||||

| Валова маржа | 83260,2 | 83160,2 | 83060,2 | 82960,2 | ||||

| Виплата заробітної плати | 70950 | 70950 | 70950 | 70950 | ||||

| Амортизація | 1098,6 | 1098,6 | 1098,6 | 1098,6 | ||||

| Прибуток до оподаткування | 11211,6 | 11111,6 | 11011,6 | 11911,6 | ||||

| Податок на прибуток | 2802,9 | 2802,9 | 2802,9 | 2802,9 | ||||

| Чистий прибуток | 8408,7 | 7408,7 | 6408,7 | 5408,7 | ||||

| Нерозподілений прибуток | 8408,7 | 7408,7 | 6408,7 | 5408,7 | ||||

Таблиця 20. Прогнозний баланс на кінець кварталу (тис. грн.)

| АКТИВ | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ПАСИВ | 1 кв. | 2 кв. | 3 кв. | 4 кв. |

| Грошові кошти | 203,26 | 203,26 | 203,26 | 203,26 | Кредиторська заборгованість постачальникам | 87,78 | 87,78 | 87,78 | 87,78 |

| Дебіторська заборгованість | 0 | 0 | 0 | 0 | Кредиторська заборгованість по зарплаті | 70,95 | 70,95 | 70,95 | 70,95 |

| Кредиторська заборгованість по податкам | 28 | 28 | 28 | 28 | |||||

| Запаси та витрати | 87,78 | 87,78 | 87,78 | 87,78 | Всього короткострокова кредиторська заборгованість | 186,73 | 186,73 | 186,73 | 186,73 |

| Всього оборотних засобів | 291,04 | 291,04 | 291,04 | 291,04 | Уставний капітал | 160 | 160 | 160 | 160 |

| Резервний капітал | 0 | 0 | 0 | 0 | |||||

| Залишкова вартість основних засобів | 64,09 | 63,09 | 62,09 | 61,09 |

К-во Просмотров: 172

Бесплатно скачать Курсовая работа: Фінансовий план підприємства по виробництву столів та шаф на основі аналізу фінансових показників

|