Курсовая работа: Финансовые показатели предприятия

![]() В 2006 году 24758= 0,12

В 2006 году 24758= 0,12

197169

![]() В 2007 году 160531 = 0,70

В 2007 году 160531 = 0,70

230048

![]() В 2008 году 38029 = 0,34

В 2008 году 38029 = 0,34

111095

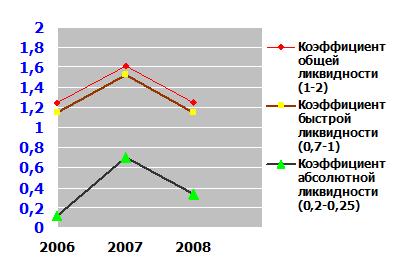

Рассчитав показатели ликвидности, я их привела в одну таблицу и составила график динамики:

Табл.1.1. Анализ ликвидности предприятия

| Показатели ликвидности | 2006 год | 2007 год | 2008 год |

| Коэф-т общей ликвидности (1-2) | 1,25 | 1,61 | 1,25 |

| Коэф-т быстрой (срочной) ликвидности (0,7-1) | 1,15 | 1,52 | 1,15 |

| Коэф-т абсолютной ликвидности (0,2-0,25) | 0,12 | 0,70 | 0,34 |

Рис.1.1. График анализа ликвидности

Показатели деловой активности (оборачиваемости)

Этот тип финансовых показателей определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одним латом инвестиций в активы.

Для расчета данных показателей понадобится отчет о прибылях и убытках. Я провела горизонтальный анализ отчета о прибылях и убытках и представила его в след. таблице:

Табл.2.1. Горизонтальный анализ отчета о прибылях и убытках

| 2006 год | 2007 год | Изменение | 2008 год | Изменение | ||||

| латы | % | латы | % | |||||

| Нетто-оборот | 259584 | 997177 | 737593 | 2,84 | 503210 | -493967 | -0,4 | |

| Себестоимость | 225234 | 817954 | 592720 | 2,63 | 402314 | -415640 | -0,5 | |

| Брутто прибыль (убытки) | 34350 | 179223 | 144873 | 4,21 | 100896 | -78327 | -0,4 | |

| Административные расходы | 5643 | 7048 | 1405 | 0,2 | 7948 | 900 | 0,1 | |

| Прочие доходы от хоз. деятельности | 11006 | 3222 | -7784 | -0,7 | 6340 | 3118 | 0,9 | |

| Прочие расходы от хоз. деятельности | 6084 | 4105 | -1979 | -0,3 | 5787 | 1682 | 0,4 | |

| Прочие процентные и подобные расходы | 377 | 7 | -370 | -0,9 | 4 | -3 | -0,4 | |

| Прибыль (убыток) до налогов | 28104 | 160855 | 132751 | 4,7 | 75642 | -85213 | -0,5 | |

| Налог на прибыль | 4104 | 21691 | 17587 | 4,28 | 11685 | -10006 | -0,4 | |

| Отложенный налог | 0 | 0 | 0 | 0 | 193 | 193 | ||

| Прочие налоги | 368 | 2906 | 2538 | 6,8 | 380 | -2526 | -0,8 | |

| Нераспределенная прибыль (убытки) | 23632 | 136258 | 112626 | 4,7 | 63770 | -72488 | -0,5 | |

В своей работе я провела анализ след. показателей деловой активности (оборачиваемости):

Оборот дебиторской задолженности;

Оборот запасов;

Оборот кредиторской задолженности;

Период оборота дебиторской задолженности;

Период оборота запасов;

Период оборота кредиторской задолженности;

Финансовый цикл.

Я произвела расчет показателей оборачиваемости и представила их в таблице:

Табл. 2.2. Анализ оборачиваемости средств предприятия

| Анализ оборачиваемости средств п/п | 2007 год | 2008 год |

| Оборот счетов дебиторской задолженности | 5,07 | 3,57 |

| Оборот запасов | 41,32 | 26,70 |

| Оборот кредиторской задолженности | 3,83 | 2,15 |

| Период оборота деб. задолж-ти (в днях) | 71 | 100,84 |

| Период оборота запасов (в днях) | 8,71 | 13,48 |

| Период оборота кред. задолж-ти (в днях) | 94 | 167,44 |

| Финансовый цикл | -14,29 | -53,12 |

Оборот дебиторской задолженности определяется как соотношение величины продаж и дебиторской задолженности средней:

![]() Оборот деб. задолж-ти = Нетто-оборот

Оборот деб. задолж-ти = Нетто-оборот

Деб. задолженность Сред.

Деб. задолж-ть сред.: = Деб. задолж-ть НГ + Деб. задолж-ть КГ / 2

Пример: оборот дебиторской задолженности в 2007 году = 997177/196547 = 5,07

Следовательно, счета к оплате в течение 2006 года обернулись в 5,07 раза.