Курсовая работа: Финансовый анализ филиала ТЭЦ-6 ОАО Иркутскэнерго

20%

10%

18%

32%

Затраты на оплату труда

72%

85%

76%

62%

Амортизационные отчисления

7%

4%

4%

5%

Прочие затраты

1%

1%

1%

1%

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии наблюдается отрицательные показатели на протяжении всего 2008 года.

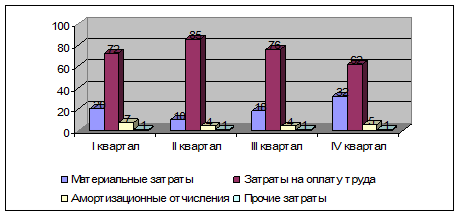

Графическая интерпретация изменений структуры себестоимости, представлена на рис 2.2.

Рис . 2.2 Динамика относительной величины структуры себестоимости

Большую долю всей структуры себестоимости составляют затраты на оплату труда, примерно 76%, наименьшую долю – 1% составляют прочие затраты.

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

![]() , (2.4)

, (2.4)

где Се – себестоимость работ, руб.;

Q - объем работ, руб.

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия представлены на графике 2.3.