Курсовая работа: Финансовый и налоговый контроль на примере ИФНС Пятигорска

Одним из важных условий стабилизации финансовой системы является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Успешное соблюдение этих условий определяется единой системой контроля за правовыми нормами налогового законодательства, правильности исчисления, полнотой и своевременным поступлением налогов в бюджетную систему РФ и платежи во внебюджетные фонды.

Таким образом, контроль в налоговой деятельности - это метод руководства компетентного органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

Управление налогообложением в Российской Федерации представляет собой единую централизованную систему, построенную по многоуровневому иерархическому принципу, при этом каждый уровень имеет свои функции и специфику.

Центральным органом управления налогообложения в России - первый уровень - является Федеральная налоговая служба Российской Федерации (до 2004 года Министерство по налогам и сборам). В связи с проводимой налоговой реформой МНС РФ было преобразовано в Федеральную налоговую службу Российской Федерации, входящую в состав Министерства Финансов РФ. ФНС России при этом сохранила все полномочия и обязанности министерства. Кроме того, созданная Федеральная налоговая служба унаследовала от МНС РФ разветвленную систему налоговых органов, большую часть которой составляют территориальные налоговые органы - управления по субъектам Российской Федерации, инспекции по городам, районам и т.д.

Единая централизованная система органов Федеральной налоговой службы состоит из:

федерального органа - Федеральная налоговая служба Российской Федерации;

территориальных органов ФНС России, включающих управления ФНС РФ по субъектам Российской Федерации, межрегиональные инспекции ФНС России по районам, районам в городах, городам без районного деления, а также инспекции ФНС России межрайонного уровня.

В схематическом виде система налоговых органов представлена на рисунке 2. В этой схеме Инспекция Федеральной налоговой службы Российской федерации по гор. Пятигорску является налоговым органом местного уровня - ИФНС РФ по городам без районного деления.

Рис.2 Система налоговых органов Российской Федерации

Формируя особый организационно-правовой механизм взаимоотношений с обязанными лицами, государство определяет основные элементы этого механизма: субъекты, объект, методы, формы, порядок и характер деятельности уполномоченных органов. Указанный механизм представляет собой не что иное, как налоговый контроль, который осуществляется созданными государством уполномоченными органами, прежде всего налоговыми органами. Таким образом, налоговый контроль можно определить как особый организационно-правовой механизм, представляющий собой систему взаимосвязанных элементов, посредством которого обеспечивается надлежащее поведение обязанных лиц по уплате налогов и сборов, а также исследование и установление оснований для осуществления принудительных налоговых изъятий и применения мер ответственности за совершение налоговых правонарушений.

При осуществлении мероприятий налогового контроля уполномоченные органы руководствуются принципами законности, планирования мероприятий налогового контроля, принципом соблюдения налоговой тайны (специального режима доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов); принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий; принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля.

2.1 Задачи и структура управления ИФНС по городу Пятигорску

Инспекция Федеральной Налоговой Службы Российской Федерации по гор. Пятигорску является 32 инспекцией по Ставропольскому краю. Местонахождение и юридический адрес инспекции: гор. Пятигорск ул. Коста Хетагурова,57.

Круг задач ИФНС по гор. Пятигорску довольно широк и включает, как осуществление контроля со стороны налогового органа, так и меры по улучшению обслуживанию налогоплательщиков, способствующие расширению сферы предоставляемых услуг при одновременном упрощении исполнения налоговых обязанностей. Как и для любого другого налогового органа Российской Федерации, главными задачами ИФНС по гор. Пятигорску является контроль за соблюдением налогового законодательства, правильностью начисления, полнотой и своевременностью внесения в бюджет налогов и других обязательных платежей, установленных законодательством РФ.

В своей деятельности Инспекция руководствуется, прежде всего, Конституцией Российской Федерации. Ее конкретные задачи, права, обязанности и ответственность регламентируются Налоговым кодексом Российской Федерации, другими федеральными законами, а также указами Президента Российской Федерации, нормативными правовыми актами органами государственной власти Ставропольской края и органов местного самоуправления гор. Пятигорска, принимаемыми в пределах их полномочий по вопросам налогов и сборов, правовыми актами Министерства Финансов РФ и ФНС РФ.

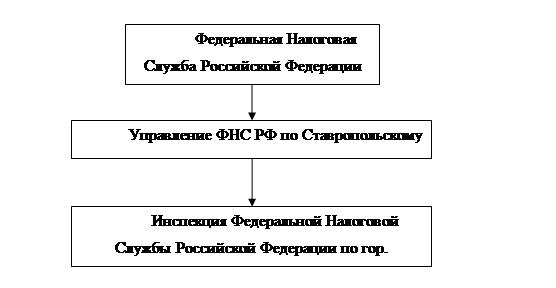

Инспекция находится в непосредственном подчинении Управления ФНС России по Ставропольскому краю. Инспекция по всем вопросам своей деятельности подконтрольна Управлению ФНС РФ по Ставропольскому краю, а результаты работы инспекции работы рассматриваются на заседаниях Коллегии Управления. Ведомственная подчиненность ИФНС РФ по гор. Пятигорску представлена на рисунке 3.

Инспекция является учреждением и самостоятельным юридическим лицом. В соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и неимущественные права в рамках предоставленных ей полномочий, несет ответственность, выступает истцом и ответчиком в суде.

Рис.3 Ведомственная подчиненность ИФНС РФ по гор. Пятигорску

Финансирование расходов на содержание налоговых инспекций осуществляется за счет средств федерального бюджета, предусмотренных для территориальных органов Министерства финансов по разделу "Государственное управление и местное самоуправление", целевого бюджетного фонда Федеральной налоговой службы Российской Федерации, а также за счет иных источников, предусмотренных федеральными законами. Инспекция имеет самостоятельную смету доходов и расходов, утверждаемую Управлением, лицевые счета в органах Федерального казначейства для учета средств поступающего финансирования и средств, полученных от приносящей доход деятельности, открываемые в установленном порядке. А также печать с изображением Государственного герба Российской Федерации и со своим полным наименованием.

Являясь финансовым контролирующим органом, ИФНС РФ по гор. Пятигорску осуществляет налоговый контроль. Налоговый контроль проводится в форме налоговых проверок, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, а также в других формах, предусмотренных в Налоговом Кодексе РФ. Также в налоговой инспекции контроль подразумевает мониторинг за производством и оборотом этилового спирта, спиртосодержащей алкогольной продукции, табачной продукции; осуществление контроля за соблюдением законодательства о налогах и сборах, правильность исчисления и уплаты обязательных платежей в бюджет, валютного контроля. Помимо этого, ИФНС по гор. Пятигорску осуществляет в установленном порядке постановку на учет организаций и их подразделений по месту их нахождения, физических лиц по месту их жительства. На инспекцию могут быть возложены и иные задачи в соответствии с законодательством России.

Функции, выполняемые ИФНС РФ по гор. Пятигорску подразумевают проведение работы по взиманию законно установленных налогов, сборов, составление, анализ и представление в установленном порядке в Управление налоговой отчетности по формам, утверждаемым ФНС РФ. Помимо этого инспекция осуществляет возврат или зачет излишне уплаченных сумм, а также пеней и штрафов; взыскание недоимки и пени по налогами сборам, а также налоговых санкций с лиц, допустивших нарушение законодательства о налогах и сборах. Кроме того, инспекция занимается контролем контрольно-кассовых машин, полнотой учета выручки денежных средств в организациях; осуществляет работу по учету, оценке движимого бесхозного имущества и учет перешедшего в собственность государства в порядке наследования и вкладов. В число функций возложенных на ИФНС РФ по гор. Пятигорску также входит поведение работы по подбору и расстановке кадров работников и осуществление мероприятий по их профессиональной подготовке, переподготовке и повышению квалификации.

Инспекция имеет право требовать от налогоплательщика документа, являющегося основанием для исчисления и уплаты налогов и сборов, проводить налоговые проверки, контролировать соответствие крупных расходов физических лиц их доходам, а также представлять иски в суды в установленных случаях.

Руководитель организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью инспекции, действует от имени инспекции и представляет ее интересы, несет ответственность за расходование выделенных бюджетов средств. Он издает в пределах своей компетенции приказы, распоряжения, назначает на должность и освобождает от нее начальников отделов и других работников. Немаловажным является и тот факт, что руководитель несет персональную ответственность за выполнение возложенных на инспекцию задач и функции.

Реорганизация и ликвидация Инспекции производится в соответствии с актами Федеральной налоговой службы Российской Федерации в порядке, установленном законодательством.

Основным структурным функциональным звеном инспекции ФНС РФ является отдел. Как правило, выделяют отделы по работе с юридическими и физическими лицами, а также отделы, выполняющие обеспечивающие функции.

В составе ИФНС РФ по гор. Пятигорску выделяют 14 отделов (основные из них представлены на рисунке 4), за каждым из них закреплены вполне определенные функции и задачи, которые отражены в Положениях по отделам.

У отдела есть свой начальник, который назначается и освобождается от должности руководителем инспекции по согласованию с Управлением. Он находится в непосредственном подчинении заместителя руководителя, либо лица исполняющего его обязанности.

Начальники всех отделов несут персональную ответственность за выполнение задач и функций, возложенных на отдел.