Курсовая работа: Финансовый менеджмент: содержание и механизм функционирования

Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать возможные альтернативы управленческих действий по управлению финансами. При существовании альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия, а также ресурсные ограничения предприятия в конкретный временной период. Система критериев и ресурсных ограничений устанавливается самим предприятием.

4. Комплексный характер формирования управленческих решений

Финансовый менеджмент должен рассматриваться как комплексная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, Каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия.

Все управленческие решения в области формирования, распределения и использования финансовых ресурсов предприятия взаимосвязаны и оказывают влияние на результативность его деятельности (прибыль, рентабельность, объем ресурсов и т. д.)- Иногда это влияние может носить противоречивый характер. Например, отвлечение финансовых ресурсов на выполнение выгодного в перспективе инвестиционного проекта может резко ухудшить оперативную (текущую) финансовую ситуацию на предприятии и потребует привлечения краткосрочных кредитов и т. д.

5. Организация высокого динамизма управления

В настоящее время с изменениями конъюнктуры финансового рынка, высокой динамикой факторов внешней среды на современном этапе развития рыночной экономики разработанные эффективные финансовые управленческие решения в предыдущем периоде не всегда эффективны сегодня или в будущих периодах. Очень быстро меняются во времени и внутренние условия хозяйствования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. На основании этого можно сделать вывод о необходимости организации высокого динамизма разработки и исполнения управленческих решений в области управления финансами предприятия в целях учета изменений факторов внешней среды, ресурсного потенциала предприятия, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

1.4 Базовые концепции финансового менеджмента

?????????? ?????????? ?????????? ?? ????????? ??????????????? ???????? ??????????[11] :1). ????????? ????????? ??????.2). ????????? ????????? ???????? ???????? ????????.3). ????????? ??????????? ????? ?????? ? ???????????.4). ????????? ???? ????????.5). ????????? ????????????? ????? ????????.6). ????????? ??????????????? ??????????7). ????????? ????????? ?????????.8). ????????? ?????????????? ??????.1). ????????? ????????? ?????? ???????????? ????????????? ????????? ??????, ??? ????????????????? ? ??? (?????????????, ????????????, ? ?????????? ??? ???):? ?????? ????????, ???????????? ???????? ????????? ????????? ??????;? ????? ???????????? ???????????????, ???????????? ??????????? ???????? ??????, ???????????? ? ????????? ??????? ???????;? ?????? ?????, ?????????? ? ?????? ???????, ? ??????? ??? ?????.2). ????????? ????????? ???????? ???????? ????????.Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и выражает необходимость учета фактора времени при осуществлении долговременных финансовых операций путем оценки и сравнения стоимости денег в начале финансирования проекта и при их возврате в виде будущих денежных поступлений.

Концепция временной стоимости денег заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. Таким образом, одна и та же сумма денег в разные периоды времени имеет разную стоимость. При этом стоимость денег в настоящее время всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных факторов: инфляцией, риском неполучения дохода при вложении капитала и особенностями денег, рассматриваемых как один из видов оборотных активов.

Как известно, инфляционные процессы, свойственные любой экономике, вызывают обесценение денег. Это означает, что денежная единица сегодня имеет большую стоимость, чем завтра. Эта ситуация определяет желание инвестировать денежные средства с целью, как минимум, получить доход, покрывающий инфляционные потери.

В любой финансовой операции существует риск невозвращения инвестированных средств и (или) неполучения дохода. Этот риск вытекает из того, что любой договор, по которому получение денег ожидается в будущем, имеет вероятность быть неисполненным или исполненным не в полной мере. Каждый участник бизнеса вероятно может вспомнить конкретные примеры, связанные с ожидаемыми в будущем, но так и неполученными доходами. Например, знакомая многим ситуация: постоянный покупатель и партнер, которому была предоставлена значительная отсрочка платежа, не выполнил своих обязательств перед поставщиком вследствие того, что обанкротился, хотя в момент осуществления поставки ничто не предвещало такого результата.

Рассматривая денежные средства как один из видов активов, следует отметить их главную особенность — любой актив должен генерировать прибыль. Из этого следует, что сумма, предполагаемая к получению в будущем должна быть заведомо больше суммы, вложенной в настоящий момент времени.

Концепция временной стоимости денег имеет принципиальное значение в связи с тем, что решения финансового характера предполагают оценку и сравнение денежных потоков, осуществляемых в разные временные периоды. Рассмотрим отдельные элементы методического инструментария стоимости денег.

????????? ???????? ? ?????????? ???????????? ?????????????? ???????? ????????. ??? ???????????? ????? ????????? ?????????:? ?????????? ?????? ?????????????, ??? ???????????? ????????? ?????? ????????????????3). ????????? ??????????? ????? ?????? ? ???????????.????? ?????????: ????????? ?????? ?????? ? ??????? ??????????? ?????? ????????? ? ??????, ? ??????????? ????? ???? ????? ????????????????. ? ?? ?? ????? ???????? ????????, ????? ???????????? ?????? ?????? ???? ????????? ? ???????????? ?????.4). ????????? ???? ???????? ? ???????????? ???? ??? ????? ????????? ?????????????? ????????? ??? ????? ???????????, ?????????????, ???? ???????? ?????????? ??????????? ??????? ??????, ??????????? ??? ???????? ?????? ?? ??????????? ??????? ????????? ? ??????????? ?? ????????? ? ??????.?????????????? ?????? ???? ???????? ????? ???????? ???????? ? ??????? ?????????????? ???????? ? ?????? ?????????????? ????????? ?????????????? ???????????.5). ????????? ????????????? ????? ???????? ? ???????? ?? ?????????? ????? (? ??????? ????????) ? ?? ????? ??????? ?? ????, ?? ??????? ??????? ???? ????????????? ?????????? ?????????? ?????? ?????. ???????? ???? ??????? ?? ?????? ????????, ? ? ??? ????? ?? ??????????. ?????????? ??????????????? ??? ???????????????? ??????, ? ????????? ?????? ?????????? ?????????? ?? ?????, ????????? ???????? ??????? ????????????? ?????.?????? ??????????????? ? ?????? ?????? ??????????????? ?? ? ?????????????, ? ? ?????????????? ?????, ?. ?. ??????? ????????????? ????? ??????????????? ??????? ??? ?????????????? ???????????? ? ??????????? ?????????? ?????????? ?????.?????????? ?????????????? ????????????? ????? ?????????? ?? ?????????? ????????? ???????:? ????? ??????????? ??????????????? ??????????? ? ?????????;? ?????????? ???????? ???? ????????? ????? ????????????, ? ?? ????????? ?? ??????? ? ?????????;? ??????????? ?????????????? ???????, ?????? ? ?????? ???????, ?????????????? ?????????? ??????;? ??????, ??????????? ????????? ?????????? ??? ??????????? ?????, ?? ????? ???????? ?? ????? ??????? ??? ?? ?????;? ??? ???????? ????? ????????? ???????????, ???????? ??????????????? ????????? ??????;? ??????????? ?? ?????? ? ??????? ???????? ?????????? ??? ?????????????????? ?????????????? ??????? ??? ???? ?????????? ?????.6). ????????? ??????????????? ?????????? ? ???????? ??????? ? ????? ??????????. ?? ????? ??????????? ? ?????????: ????????? ????????? ??? ????? ??????? ???????????, ?? ????????? ?????? ?????????? ?????. ????????????? ???? ?????????? ????? ???? ????????????? ? ????????????? ??????.7). ????????? ????????? ????????? ??????? ? ?????????? ?????????? ? ????? ? ??????????? ?????????????? ? ???????? ???? ???????. ????: ? ??????? ??????????????-???????? ?????? ???????????? ?????? ????? ???????? ???????? ? ???????? ??????????, ?? ???? ????????? ???????? ??????? ?? ??????????, ??????? ?????????? ?????????. ??? ????, ????? ???????????? ???????????? ????? ??????????? ? ???????????, ?????????? ??????????? ????????????? ???????? ??????????, ????????? ????????? ????? ????????? ???????? (??????? ????????? ? ???????? ???? ???????? ? ?????????????? ???????).8). ????????? ?????????????? ??????: ????? ???????? ?????? ????? ????????????.2. Определение сущности и содержания финансового менеджмента

2.1Сущность финансового менеджмента

Сущность финансового менеджмента можно определить как систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных.

?????????? ??????????, ??? ?????????? ????????? ???????????, ???????? ?????????? ????????? ??????????, ??????????? ????????? ? ???????? ?? ????????????, ????????????? ? ????????????? ? ????? ????????? ???????????? ????????? ??????????.?????????? ?????????? ???????????? ????? ?????????? ????????? ???????????, ???????????? ?? ??????????? ???????, ???????????? ????? ?????, ???????????? ????????? ???????, ?????? ??????? ?? ?????, ?????? ??????????, ?????? ??????? ? ??????? ?? ???? ?????, ? ????? ?? ??????????? ????????????????????? ? ?????????? ???????????? ?????????????? ????????.Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивание объема капитала. Его можно представить следующей схемой[12] :

?????????? ?????????? ??? ????? ?????????? ????????? ?????????? ?? ?????????? ?????????????? ? ??????????? ????? ?????????????? ????????.?????????? ?????????? ??? ??????? ?????????? ??????? ?? ???? ?????????[13] :1) ??????????? ?????????? (?????? ??????????)2) ??????????? ?????????? (??????? ??????????).Схематично данную иерархию можно представить следующим образом (рис.2).

Рис.2 Иерархическая структура финансового менеджмента

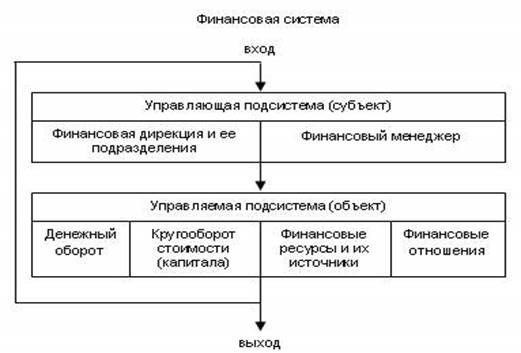

Объект управления – это совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между предприятиями и их подразделениями в хозяйственном процессе.

???????? ?????????? ???????? ???????????? ??????? ?????????????????????? ??????? ? ???????? ???????? ???????, ???????????? ?????????, ???????? ?????????? ???????? ? ?????????? ?????????, ??????????? ?? ?????????? ? ??????? ????? ???????????. ??????? ? ?????? ?????????? ?????????? ????????? ????????:1) ???????? ??????;2) ?????????? ???????;3) ??????????? ????????;4) ?????????? ?????????.Субъект управления – это отдельная группа специалистов (финансовая дирекция, финансовый менеджер), которая посредством различных форм управленческого воздействия обеспечивает целенаправленное функционирование объекта, т.е. финансов предприятия.

?????????? ?????????? ????????? ??????? ??????? ?????????? ?????????- ??????????? ????????? ???? ???????, ??????????? ? ??????????????????? ????????, ? ?????????, ?????????????? ?????????????? ??????????????????? ????????????.??????? ?????????? ? ???????????? ?????????? ????????????, ???????, ??????????? ???????, ? ????? ????????????, ?????????????? ? ???????????? ?????????? ?????????, ??????? ???????????? ???????????????? ???????????????? ??????? ??????????. ?????????? ???????? ?????????? ????????:1) ????? (?????????????? ????????);2) ?????????? ??????????? ? ??????;3) ??????????? ???????? ??????????;4) ?????????????? ???????????.?????????? ?????????? ???????????? ????? ?????? ????? ???????????, ??? ????? ?????????? ?????????? ?????????????? ??????????????????? ????????????.2.2 Содержание финансового менеджмента

Финансовый менеджмент – это саморегулирующаяся финансовая система на уровне коммерческой организации, которая взаимодействует с внешней средой и ее функционирование направлено на достижение общих целей управления предприятием. Финансовый менеджмент коммерческой организации входит в состав финансового управления наряду с финансово-кредитным механизмом государства и управлением финансами в некоммерческих организациях[14] .

Любое предприятие или организация, желающие увеличить прибыль, должны планировать свою деятельность. В процессе планирования производственной и коммерческой деятельности предприятию требуется эффективная обратная связь, в частности, получение количественных данных о результатах своей работы, контроль за состоянием имущества, капитала и прибыли. При этом исключительное значение имеет его финансовая стабильность.

Для поддержания финансовой стабильности предприятия следует правильно выбрать источник и направление использования капитала, поддерживать высокую величину рентабельности капитала и иметь хорошую платежеспособность. Этим и определяется цель финансового менеджмента.

Для принятия финансовых решений необходимо: рассчитать текущую стоимость будущей наличности, например при оценке доходов обыкновенной акции, облигации и реального имущества; хорошо знать сумму, до которой средства, находящиеся в настоящее время в наличности, увеличатся в течение установленного периода времени; вычислить ставку процента, включенного в облигацию или договор о ссуде. Таким образом, основные задачи финансового менеджмента состоят в определении текущей и будущей стоимости капиталовложений.

Формирование бюджета является очень важным моментом, включающим планирование производственных затрат общих расходов организации, ожидаемых доходов от реализации товаров, продукции, работ и услуг. Бюджет предприятия можно сравнить с картой дорог, по которым можно уверенно двигаться к успеху.

Прогнозируя деятельность предприятия, необходимо знать, окупят ли новый вид товара или новое предложение связанные с ними затраты и как должным образом следует распорядиться средствами для получения наибольшей возможной прибыли, соразмерной с приемлемым уровнем риска. Финансовый менеджмент рассматривает способы манипулирования и управления денежной наличностью, которые помогают ускорить денежные поступления и отсрочить платежи; определиться, стоит ли предоставлять скидку за предварительную оплату, продлевать ли кредит сомнительному клиенту, и подсказывают, как распорядиться имеющимися товарными запасами.

Ha практике финансовый менеджмент принимает решения по расчету рентабельности возможных капиталовложении и выбора проекта долгосрочных инвестиций. В книге приводятся методы расчета рентабельности капиталовложений, которые помогают установить период и с учетом текущей стоимости денег снижают сегодняшнюю стоимость рубля и определяют поступления денежных средств.

Возникает потребность в определении общей стоимости капитала для бизнеса. Стоимость капитала складывается из стоимости финансирования, определяемой с учетом средневзвешенной стоимости займа, и стоимости акций и ценных бумаг. Эта стоимость капитала является основой для определения учетного курса, используемого при расчетах текущей стоимости будущего притока денежных средств и рентабельности капиталовложений.

3. Механизм функционирования финансового менеджмента и его место в системе управления организацией

3.1 Место финансового менеджмента в системе управления организацией

Финансовый менеджмент, управляя движением капитала, может направить его на увеличение производствен?