Курсовая работа: Финансы предпринимательских структур

Выручка от реализации продукции – это сумма средств, которые поступили на счет предприятия за реализованную продукцию. Плановую выручку от реализации продукции определяют методом прямого счета, умножением количества реализованных изделий на их реализационную цену и добавлением полученных сумм за всей номенклатурой:

В = Р * Ц, (5)

где В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Объем реализации продукции можно рассчитать, исходя из товарного выпуска изделий в плановом периоде, добавляя остатки на конец планового периода:

Р = З1 + Т – З2, (6)

где Р – объем реализации в плановом периоде;

З1 – остатки готовой продукции на начало планового периода;

Т – выпуск товарной продукции в плановом периоде;

З2 – остатки готовой продукции на конец планового периода.

От величины выручки зависит не только внутрипроизводственное возмещение расходов и формирования прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов.

Валовой доход определяется как разница между выручкой и материальными и амортизационными отчислениями в составе себестоимости реализованной продукции. Валовой доход является важным показателем деятельности предприятия и характеризует ее эффективность. В нем отображается повышение производительности труда, увеличения заработной платы. Чистый доход – это разница между валовым доходом и заработной платой.

3 Оборотные средства предприятий, их экономическая суть и организация

Деятельность субъектов ведения хозяйства относительно создания и реализации продукции осуществляется в процессе сочетания основных производственных фондов, оборотных фондов и самого труда.

Непрерывность процесса производственной деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воссоздания.

В отличие от основных производственных фондов, оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Таким образом, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации изготовленной продукции, которые участвуют в производственном процессе один раз и полностью переносят свою стоимость на себестоимость продукции.

Организация оборотных средств включает [15]:

· определение состава и структуры оборотных средств;

· определение потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранение и эффективное использование оборотных средств.

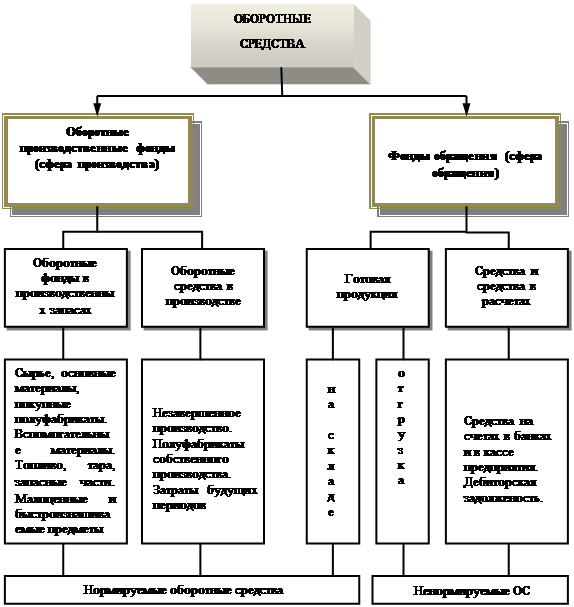

Рисунок 1. Структура оборотных средств предприятия [11].

Состав оборотных средств – это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Структура оборотных средств отображает удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств.

Структура оборотных средств имеет значительные колебания в отдельных отраслях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции, проведения расчетов. В качестве примера можно назвать угольную промышленность, легкую и пищевую промышленность, машиностроение, нефтехимическую отрасль.

Классификация оборотных средств имеет большое значение, поскольку дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной мере зависит финансовое состояние предприятия [16].