Курсовая работа: Формирование и распределение прибыли фирмы

Прибыль выполняет ряд функций:

1. Прибыль является показателем эффективности производства, она ориентирует предприятие на достижение лучших результатов при меньших затратах труда.

2. Распределительная функция заключается в том, что при ее участии происходит распределение прибыльного продукта между сферой производства и непроизводственной сферой, между предприятием и обществом, предприятием и работниками.

3. Стимулирующая функция. Прибыль стимулирует применение технического прогресса в производстве, стимулирует повышение результативности или эффективности работы фирмы. Эффективность определяется отношением результата хозяйственной деятельности к затратам. Именно ожидания получить в будущем экономическую прибыль заставляют фирмы осуществлять инновации. Эти нововведения стимулируют новые инвестиции, увеличивают общий выпуск и занятость. Поэтому погоня за прибылью с помощью внедрения и использования инновации одновременно способствует и экономическому росту.

4. Прибыль является основным элементом денежных накоплений, одним из главных источников образования доходной части государственного бюджета.

5. Помимо всего этого, прибыль выполняет задачу более эффективного распределения ресурсов среди альтернативных видов производства, дистрибьюции и продаж. Предприниматели стремятся извлечь прибыль и избежать потерь. Наличие в отрасли устойчивой прибыли – это сигнал о том, что общество хотело бы расширить данную отрасль, в результате чего в нее начинается переток ресурсов от фирм и отраслей, не являющимися рентабельными. Таким образом, вознаграждение в виде прибыли становиться не только стимулом к расширению отрасли, но и финансовыми средствами, с помощью которых фирмы в этих отраслях могут увеличивать свои производственные мощности. И наоборот, убытки являются наказанием тем фирмам, которые не смогли направить свои производственные усилия на создание товаров и услуг, более всего нужных потребителю. Эти потери сигнализируют о том, что общество желало бы, чтобы масштабы не нужного ему производства сократились.

1.4 Источники получения прибыли

? ???????? ???????? ?????????, ??????? ??? ???????? ????????? ????????? ???????:Первый источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

в-четвертых, от ассортимента продукции и снижения издержек производства. При углублении анализа прибыли мы приходим к выводу, «что может существовать иной источник экономической прибыли, не связанный с управляющей, инновационной и рисковой функцией предпринимателя» (5; стр.673) - монопольная власть. Это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий. Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление ассортимента выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

1.5 Принципы распределения прибыли и ее использование

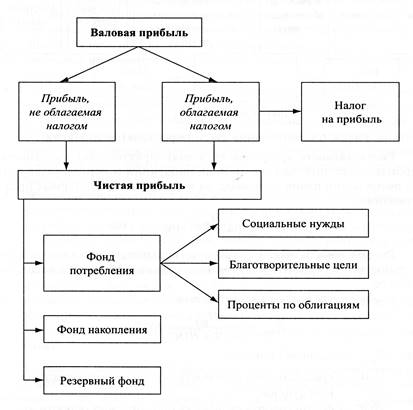

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лине государства, так и предпринимательские интересы учредителей предприятия и интересы отдельных работников. Объектом распределения является валовая прибыль.

Законодательно распределение прибыли реализуется в части, поступающей в Федеральный бюджет и бюджеты субъектов Федерации в виде налогов и других обязательных платежей. Распределение оставшейся части прибыли является прерогативой предприятия, регламентируется внутренними документами предприятия и фиксируется в его учетной политике.

Рис. 3. Распределение прибыли

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется:

- на финансирование научно-исследовательских, опытно-конструкторских и технологических работ, а также работ по созданию, освоению и внедрению новой техники;

- на совершенствование технологии и организации производства;

- на модернизацию оборудования;

- улучшение качества продукции; - техническое перевооружение;

- реконструкцию действующего производства.

- на формирование резервных фондов;

- на выплату доходов учредителям (участникам);

- на создание фондов целевого назначения (накопления, потребления, социальной сферы);

Чистая прибыль также является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.