Курсовая работа: Формирование ценовой стратегии предприятия и оценка ее эффективности

· анализ финансовых результатов по альтернативным сочетаниям цены продукта, объема продаж, доли условно-постоянных и условно-переменных затрат, массы прибыли на единицу продукции и в целом по организации, рентабельности продукции и производства;

· анализ состава покупателей в отдельных сегментах рынка;

· анализ конкурентной ситуации, которая может возникнуть в перспективе. Особое внимание при этом уделяется возможности конкурентов внедрять инновационные технологии, существенно влияющие на структуру рынка;

· прогнозирование инфляции, анализ и учет ее влияния на стоимостные показатели организации;

· прогнозирование изменения государственного регулирования в области доходов и цен.

На этапе стратегического анализа представляется возможность оценить общую направленность ценовых стратегий. В результате чего становится возможным подготовка выработки конкретной ценовой стратегии для определенных групп и видов товаров.

На третьем этапе подготавливается проект ценовой стратегии организации. Каждая конкретная организация выбирает те или иные ценовые стратегии, исходя из собственных интересов. На основе выбранных стратегий организация формирует цены по видам, группам продукции, а также на конкретные товары и услуги.

Эффективность выбранных ценовых стратегий выявляется только в результате применения цен, сформированных на их основе, на практике.

2.2 Методика установления цен

Методика установления цен, представлена на рис 2.2.1. и состоит из следующих элементов. Обеспечение выживаемости. Чтобы выжить, попавшие в трудное положение фирмы прибегают к ценовым уступкам, до тех пор, пока сниженные цены покрывают издержки.

Максимизация текущей прибыли. В случаях, когда текущие финансовые показатели для фирмы важнее долговременных, она назначает такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат.

Завоевание лидерства по показателям доли рынка. Компания, которой принадлежит большая доля рынка, будет иметь низкие издержки и высокие долговременные прибыли.

Поэтому компания, преследующая такие цели, идет на максимально возможное снижение цен.

Завоевание лидерства по показателям качества товара. Фирма может поставить себе целью добиться, чтобы ее товар был самым высококачественным из всех предлагаемых на рынке. Обычно это требует установления на него высокой цены, чтобы покрыть издержки на достижение высокого качества и проведение дорогостоящих НИОКР.

Рис. 2.2.1. Методика установления цен

Влияние цен на уровень спроса. Зависимость между ценой и уровнем спроса представлена кривой спроса (рис. 2.2.2.). Чем выше цена, тем ниже спрос.

Рис. 2.2.2 Влияние цен на уровень спроса

Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар.

Минимальная цена определяется издержками фирмы. Цена на товар должна полностью покрыть все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск.

Анализ цен и товаров конкурентов. Хотя максимальная цена может определяться спросом, а минимальная — издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Фирме необходимо знать цены и качество товаров своих конкурентов, чтобы сопоставить цены и сами товары между собой. Знаниями о ценах и товарах конкурентов фирма может воспользоваться в качестве отправной точки для нужд собственного ценообразования. По существу фирма пользуется ценой для позиционирования своего предложения относительно предложений конкурентов.

Выбор метода ценообразования. Зная зависимость спроса от цены, издержки и цены конкурентов, фирма готова к установлению цен на собственный товар. Фирмы решают проблему ценообразования, выбирая себе методику расчета цен, в которой устанавливается как минимум одно из трех соображений, показанных на рис. 2.2.3.

Рис. 2.2.3 Возможная цена товара

Расчет цены по методу "средние издержки плюс прибыль".Этот метод заключается в начислении определенной наценки на полную себестоимость товара. Этот метод остается популярным и в настоящее время.

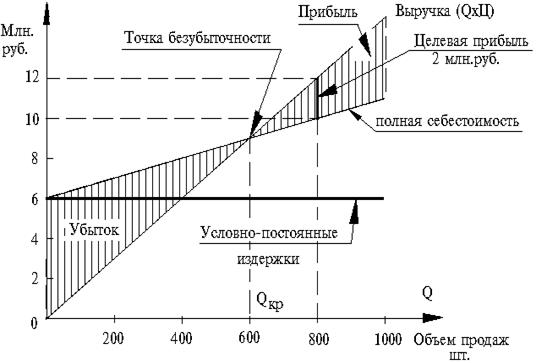

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Метод ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности (рис. 2.2.4.).

Рис. 2.2.4 График безубыточности для определения цены, обеспечивающей целевую прибыль