Курсовая работа: Формування доходів Державного Бюджету України стан та напрямки розвитку

Бюджетний комітет готує висновки й пропозиції до проекту бюджету, які повинні бути збалансовані та позбавлені внутрішніх протиріч і подає на затвердження Верховній Раді. Затвердження цього документу є формальним розглядом проекту бюджету в першому читанні.

Далі з бюджетом працює уряд. Відповідно до Кодексу на друге читання уряд має подавати лише первинний текст й ті пропозиції, які містились у Висновках та пропозиціях. При цьому цифрові показники не повинні мінятися, якщо в період з 15 вересня до подання в другому читанні не змінилися більш як на 2 відсотки. Часто уряд подає на друге читання практично новий текст, а цифрові показники завжди міняються. Якщо врахувати, що на перше читання проект готується в песимістичному сценарії, то такі зміни завжди легко пояснити.

Факт затвердження бюджету в другому читанні означає старт для підготовки й затвердження місцевих бюджетів.

Отже, бюджетне законодавство України побудоване за принципами, визначеними у статтях 8, 95 та 143 Конституції України, що полягають у верховенстві закону та незалежності окремих ланок бюджетної системи країни, що будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

3. Джерела формування доходів бюджету

Базою для формування доходів державного бюджету України виступають фінансові ресурси країни. Фонди фінансових ресурсів є об’єктивно необхідною умовою здійснення процесу розширеного відтворення на всіх його стадіях і у всіх формах. Джерелом фінансових ресурсів є валовий внутрішній продукт[12] .

Створення й використання фінансових ресурсів одночасно передбачає їхній рух. При переміщенні фінансові ресурси відокремлюються від матеріальних цінностей. Проте рухові матеріальних цінностей завжди передує рух фінансових ресурсів.

Фінансові ресурси – це грошові фонди, які створюються в процесі розподілу, перерозподілу й використання валового внутрішнього продукту, що створюється упродовж певного часу в державі[13] . Фінансові ресурси держави включають ті з них, що перебувають у розпорядженні органів державного управління, всіх видів і форм підприємницьких структур і населення. У розпорядженні держави перебувають ресурси бюджетної системи й різних видів централізованих та децентралізованих фондів, а також державних страхових органів, державних кредитних установ). Інша частина фінансових ресурсів у держави знаходиться в розпорядженні господарських підприємств, установ і організацій різних форм власності та видів діяльності. Третя частина – у розпорядженні населення в формі вкладів, заощаджень і депозитів у банківській системі та в інших фінансових установах.

З трансформацією вартості валового внутрішнього продукту у відповідні фонди фінансових ресурсів фінанси починають впливати на процес розширеного відтворення й працювати як складова економічного механізму. Усе це зумовлює актуальність розгляду суті й складу фінансових ресурсів, їхньої специфіки у відтворювальному процесі.

Фінансові ресурси є матеріальними носіями фінансових відносин, що дає змогу виокремити фінанси із сукупності інших економічних категорій, жодна з яких не характеризується матеріальним носієм. Ця особливість характерна для фінансів будь-якої економічної системи, проте в кожній із них застосовуються різні форми й методи створення та використання фінансових ресурсів[14] .

Тому введення в науковий обіг поняття „фінансові ресурси” дає змогу точніше визначити об’єкт фінансового прогнозування й балансових розрахунків, а за його допомогою обґрунтувати форми й методи впливу фінансів на увесь відтворювальний процес. Тут можна виявити таку взаємозумовлену залежність: фінанси як сукупність економічних відносин знаходять своє безпосереднє вираження в фінансових ресурсах, формою руху яких є фонди. Отже, процес створення й використання фондів фінансових ресурсів є об’єктом фінансового прогнозування та балансових розрахунків і наукових досліджень[15] .

Місце і роль фінансових ресурсів у розширеному відтворенні можна чітко визначити лише тоді, коли матимемо їхнє теоретичне обґрунтування як економічної категорії. В економічній літературі й досі немає єдиної думки щодо визначення фінансових ресурсів, їхнього змісту, методів впливу на ефективність господарювання.

На нашу думку, для науково обґрунтованого визначення поняття фінансових ресурсів треба чітко визначити ті критерії, яким воно повинно відповідати. До них належать джерела створення, форми виявлення, цільове призначення.

З огляду на це фінансові ресурси – це грошові накопичення і доходи, що створюються в процесі розподілу й перерозподілу валового внутрішнього продукту й зосереджуються у відповідних фондах для забезпечення безперервності розширеного відтворення та задоволення інших суспільних потреб[16] .

Наведене вище визначення фінансових ресурсів дає змогу пов’язати їхній обсяг і склад із вартісною структурою валового внутрішнього продукту й закладає основу для забезпечення єдності прогнозування динаміки валового внутрішнього продукту й фінансових ресурсів. Це дає змогу активніше використовувати фінанси як інструмент господарського механізму для впливу на всі елементи структури процесу виробництва. У цьому визначенні виражена економічна основа й зв’язок фінансових ресурсів з відтворювальними процесами, що, в свою чергу, дає змогу визначити їхній склад і структуру[17] .

При формуванні доходної частини державного бюджету України необхідно дотримуватися принципів бюджетної системи, які визначені ст. 7 БК. Деякі з цих принципів поки що реалізується недостатньо ефективно.

Найважче, як свідчить практика, забезпечити принцип збалансованості бюджету, згідно з яким повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період. Цей принцип не був дотриманий при прийнятті Закону України про Державний бюджет України на 2002 рік. Не вдалось його дотримати і при прийнятті Закону України Про Державний бюджет України на 2003, 2004, 2005 та 2006 роки. Приймаючи Закон, Верховна Рада України, за поданням Бюджетного комітету, доходну частину Державного бюджету «пристосовувала» під видаткову частину бюджету. Непомірно збільшуючи видатки Державного бюджету, Верховна Рада України у Законі про Державний бюджет на 2003-2005 рр. набагато збільшила доходну частину Державного бюджету порівняно з обсягами, поданими до Верховної Ради Кабінетом Міністрів України у своєму проекті.

Однією з головних проблем щодо наповнення Державного бюджету в Україні є необхідність кардинальної реформи системи пільг, які надаються платникам податків та платежів. Розвинена система пільгового оподаткування та протекціоністська політика держави щодо окремих галузей економіки призвела до того, що загальний обсяг пільг з оподаткування у 2004 - 2006 рр. сягнув 71,3 та 85,1 мільярди гривень відповідно, що співставно, практично, з 95-ма відсотками доходів бюджетів України[18] .

Податок на додану вартість втратив основну роль джерела доходів бюджету і фактично використовується як інструмент регулювання виконання Державного бюджету. Залишок невідшкодованих сум за цим податком на перше січня 2006 року сягнув 6,4 мільярда гривень, прострочена бюджетна заборгованість 1,8 мільярдів гривень[19] .

Податок на додану вартість є найбільш криміналізованим видом податку, за яким скоєно, за даними Державної податкової адміністрації, більше 50 відсотків злочинів у податковій сфері, в основному при експортно-імпортних операціях платників податку. Очевидно, найкращим за цієї ситуації було б запровадження іншого, зрозумілого і простого, адміністрування податку. Таким міг би бути, наприклад, податок з продажу.

Враховуючи, що обсяг роздрібного товарообігу на 2007 рік прогнозується на рівні 55,5 мільярда гривень, запровадження цього податку у розмірі 10 відсотків ціни забезпечило б надходження до бюджету майже 6 мільярдів гривень, що дорівнює надходженню податку на додану вартість. До того ж це призвело б до позитивного соціального ефекту через зниження цін на 10 відсотків та зменшення рівня криміналізації бюджетної сфери.

Таким чином, можна констатувати, що проблема наповнення доходної частини Державного бюджету України на сьогодення є однією з найбільш гострих.

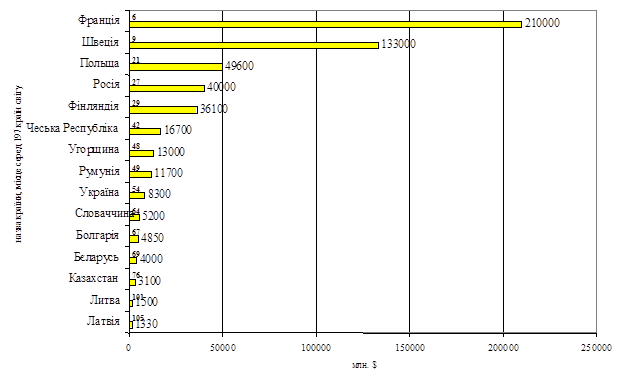

Щодо порівняння бюджетних показників у міжнародному форматі, таблиця 1.1 показує, що Україна перебуває на 54-му місці серед 197 країн світу та 9-му місці серед країн вибірки, випереджаючи Словаччину, Болгарію, Казахстан та інші.

Таблиця 1.1

Порівняння доходної частини бюджетів

| Назва країни | Доходи бюджету у 2005 р. (млн. $) | Місце у світі (серед 197 країн) |

| Франція | 210000.0 | 6 |

| Швеція | 133000.0 | 9 |

| Польща | 49600.0 | 21 |

| Росія | 40000.0 | 27 |

| Фінляндія | 36100.0 | 29 |

| Чеська Республіка | 16700.0 | 42 |

| Угорщина | 13000.0 | 48 |

| Румунія | 11700.0 | 49 |

| Україна | 8300.0 | 54 |

| Словаччина | 5200.0 | 64 |

| Болгарія | 4850.0 | 67 |

| Бєларусь | 4000.0 | 69 |

| Казахстан | 3100.0 | 76 |

| Литва | 1500.0 | 101 |

| Латвія | 1330.0 | 105 |

Складено за даними Міністерства фінансів України та Держкомстату України

Рис. 1.1 Рейтинг на основі порівняння доходної частини бюджету

За доходами бюджету на душу населення Україна перебуває на останньому місці серед країн вибірки та 132-ому місці у світі. Це вказує на низький рівень податкоспроможності населення, що пов’язано з невисоким рівнем доходів населення та недостатньою ефективністю стягнення податків. Це також підтверджує необхідність реформи податкової системи і, зокрема, прибуткового податку з громадян. Аналіз розташування країн у таблиці 1.2 свідчить про високу кореляцію між показником доходів бюджету на душу населення та рівнем економічного розвитку: більш розвинені країни знаходяться у верхній частині таблиці. Тобто тут є над чим замислитись.

Таблиця 1.2

Аналіз розподілу доходів бюджету на душу населення

| Назва країни | Доходи бюджету у 2005 р. на душу населення ($) | Місце у світі (серед 197 країн) |

| Швеція | 14985.83 | 4 |

| Фінляндія | 6974.79 | 16 |

| Франція | 3526.38 | 35 |

| Чеська Республіка | 1627.01 | 54 |

| Угорщина | 1286.36 | 58 |

| Польща | 1283.85 | 59 |

| Словаччина | 960.31 | 74 |

| Болгарія | 629.26 | 88 |

| Латвія | 557.60 | 91 |

| Румунія | 523.16 | 95 |

| Литва | 415.45 | 105 |

| Бєларусь | 386.47 | 108 |

| Росія | 274.97 | 124 |

| Казахстан | 185.28 | 129 |

| Україна | 170.22 | 132 |

Складено за даними Міністерства фінансів України та Держкомстату України

У наступній таблиці показано доходи бюджету в розрахунку на площу території країни. За цими даними Україна випереджає тільки Росію та Казахстан, які мають величезні земельні площі. У той же час, родючість українських ґрунтів набагато краща. Таким чином, можна зробити висновок про недостатньо ефективне використання ресурсів чи оподаткування земельних площ. Одним із шляхів вирішення цієї проблеми може бути реформування податку на майно, який зараз існує в Україні у вигляді плати за землю.

Таблиця 1.3

Доходи бюджету в розрахунку на територію країни

| Назва країни | Доходи бюджету у 2005 р. на км2 ($) | Місце у світі (серед 197 країн) |

| Франція | 383891 | 37 |

| Швеція | 295579 | 43 |

| Чеська Республіка | 211752 | 53 |

| Польща | 158626 | 57 |

| Угорщина | 139740 | 58 |

| Фінляндія | 107112 | 61 |

| Словаччина | 106459 | 62 |

| Румунія | 49263 | 75 |

| Болгарія | 43729 | 82 |

| Литва | 23006 | 98 |

| Латвія | 20592 | 105 |

| Бєларусь | 19268 | 108 |

| Україна | 13749 | 115 |

| Росія | 2343 | 163 |

| Казахстан | 1141 | 171 |

Складено за даними Мініс