Курсовая работа: Формування і оцінка інвестиційного та інноваційного портфелю компанії

Вступ

1. Економічна сутність та форми інвестицій

2. Держава, як суб¢єкт інвестиційної діяльності

3. Класифікація інвестиційних проектів

4. Правова база інвестиційної діяльності

5. Мета та цілі інвестиційного управління

6. Формування і оцінка інвестиційного портфелю компанії

7. Інвестиції в виробничі фонди

7.1 Інвестиції в основний капітал

7.2 Інвестиції в оборотний капітал

8. Інноваційні інвестиції

9. Оцінка ефективності інвестицій

Вступ

Найболючішим наслідком економічної кризи в Україні стало зниження інвестиційної активності. Основними причинами гальмування інвестиційної активності є, насамперед, екстенсивний характер лібералізації та реформування економіки, відсутність економічної відповідальності за одержані інвестиційні ресурси та зниження фондовіддачі. Як зазначав у своїй щорічній доповіді про внутрішню та зовнішню політику України Президент Леонід Кучма, на рівень інвестиційної активності негативно впливає невизначеність перехідного періоду на етапі реформування економіки за формами власності, відсутність необхідного соціально - психологічного базису для формування інвестиційної перспективи. Крім того, інвестиційна діяльність позбавлена позитивних імпульсів, продовжують зростати темпи її згортання. Адже рівень інвестиційної активності перебуває у прямій залежності від стану економіки в державі, якості функціонування фінансово - кредитної системи, прибутковості підприємств та організацій, в першу чергу, виробничих, доходної політики бюджетів усіх рівнів та доходів населення.

Для підтвердження власної інвестиційної активності як державних підприємств, так і незалежних інвесторів виникає потреба оновлення знеціненого інфляцією інвестиційного потенціалу підприємств. З цією метою необхідно насамперед підвищити роль власних джерел фінансування інвестиційних коштів підприємств: амортизації та прибутку. З досвіду ринкових країн відомо, що в період кризи вони повинні становити майже 70 ... 75 % усіх коштів на фінансування інвестицій, а в сприятливі періоди - частка амортизації у валових інвестиціях досягала близько 50 ... 60 %. В Україні в той час, коли вона вступила в активну фазу кризи, частка амортизація не перевищувала 10 ... 12 %. Тому вона втратила значення індикатора зносу основних виробничих фондів та важеля їх оновлення, стала формою перерозподілу чистого доходу. Такий стан викликаний тим, що внаслідок низьких норм амортизаційних відрахувань зменшувались витрати виробництва та завищувався прибуток підприємств.

Негативно впливає на інвестиційний процес відсутність чіткої визначеності та послідовності у проведенні державної інвестиційної політики. Одним з основних факторів скорочення обсягів капітальних вкладень, насамперед небюджетних, є високий рівень інфляції, який об'єктивно призводить до переливу капіталу в сфери з швидким обігом та не дає змоги накопичити необхідний інвестиційний потенціал для реалізації довгострокових проектів. Наслідком впливу інфляційних процесів є високий рівень процентів за банківські кредити, що робить їх неефективними та невигідними для інвесторів у довгостроковий період використання. Без подолання інфляції забезпечити становлення і функціонування ринку довгострокових інвестиційних кредитів як основи капітального будівництва в ринкових умовах практично неможливо.

Для активізації інвестиційного процесу важливе значення має не тільки стримування інфляції, зменшення ставок за кредити, послаблення податкового пресу , а й концентрація необхідного капіталу, призначеного для інвестицій. Така концентрація повинна, насамперед, ґрунтуватися на механізмах, які дозволяють залучати капітал в найефективнішій сфери економіки. Проте перспективи поліпшення інвестиційного клімату в Україні пов'язуються, перш за все, з підвищенням політичної стабільності та зниженням інфляції. Падіння інфляційної прибутковості переорієнтує капітали фінансових ринків у виробничий сектор, підвищить привабливість національної економіки для іноземних кредитних ресурсів, які залишаються поки що дешевшими, ніж внутрішні. Підвищенню кредитного та, відповідно, інвестиційного рейтингу в цілому сприятиме освоєння кредитних ресурсів міжнародних фінансових організацій. Однак головним джерелом інвестиційних ресурсів при падінні обсягів централізованих (бюджетних) капіталовкладень залишаться власні ресурси підприємств - прибуток та амортизація, частка якої збільшуватиметься за рахунок індексації основних фондів та поступового зменшення термінів амортизації.

1. Економічна сутність та форми інвестицій

Економічна діяльність окремих господарчих суб’єктів і країни в цілому в значній мірі характеризується об’ємами та формами інвестицій. В найбільш широкому трактуванні інвестиції являють собою вкладання капіталу з метою одержання прибутку. При цьому приріст капіталу повинен бути достатнім для того, щоб компенсувати інвестору відмову від використання коштів на споживання, в період інвестування коштів нагородити його за ризик, компенсувати втрати від інфляції в майбутньому.

Джерелом приросту капіталу і мотивом для вкладання інвестицій є отриманий від них прибуток. Ці два процеси - вкладання капіталу і отримання прибутку - можуть відбуватися в різній часовій послідовності. При послідовному проходженні цих процесів прибуток отримується відразу ж після вкладання інвестицій в повному обсязі. При паралельному їх проходженні отримати прибуток можна ще до повного закінчення процесу інвестування. При інтервальному проходженні цих процесів між періодом закінчення вкладання інвестицій і отриманням прибутку проходить визначений момент часу, який залежить від форм інвестування та особливостей конкретних інвестиційних проектів.

Інвестиції відіграють важливу роль в розвитку і ефективному функціонуванні економіки. Для того щоб визначити цю роль, розглянемо два поняття - валові і чисті інвестиції. Валові інвестиції являють собою загальний об’єм інвестованих коштів в визначеному періоді, направлених на нове будівництво, купівлю засобів виробництва і на приріст товарно-матеріальних запасів. Чисті інвестиції - це сума валових інвестицій, зменшена на суму амортизаційних відрахувань в визначеному періоді.

Динаміка показника чистих інвестицій відображає характер економічного розвитку країни на тому чи іншому етапі. Якщо сума чистих інвестицій складає від’ємну величину (тобто якщо об’єм валових інвестицій менше ніж сума амортизаційних відрахувань), то це означає зменшення виробничого потенціалу, як наслідок - зменшення об’єму продукції, що випускається (така ситуація характеризує державу, «яка проїдає свій капітал»). Якщо сума чистих інвестицій дорівнює нулю (тобто якщо об’єм валових інвестицій дорівнює сумі амортизаційних відрахувань), то це означає відсутність економічного зростання так як промисловий потенціал залишається при цьому незмінним (така ситуація характеризує державу «що топчеться на місці»). І, якщо сума чистих інвестицій складає додаткову величину (тобто об’єм валових інвестицій перевищує суму амортизаційних відрахувань), то це означає, що економіка знаходиться в стадії розвитку (така ситуація характеризує державу «з економікою, що розвивається»). Зростання об’єму чистих інвестицій визиває зростання доходів. При цьому темпи зростання суми доходів значно перевищують темпи зростання об’єму чистих інвестицій.

Об’єм інвестицій залежить від:

а) розподілення отримуваного доходу на споживання та накопичення.

В умовах низьких доходів основна їх частина використовується на споживання.

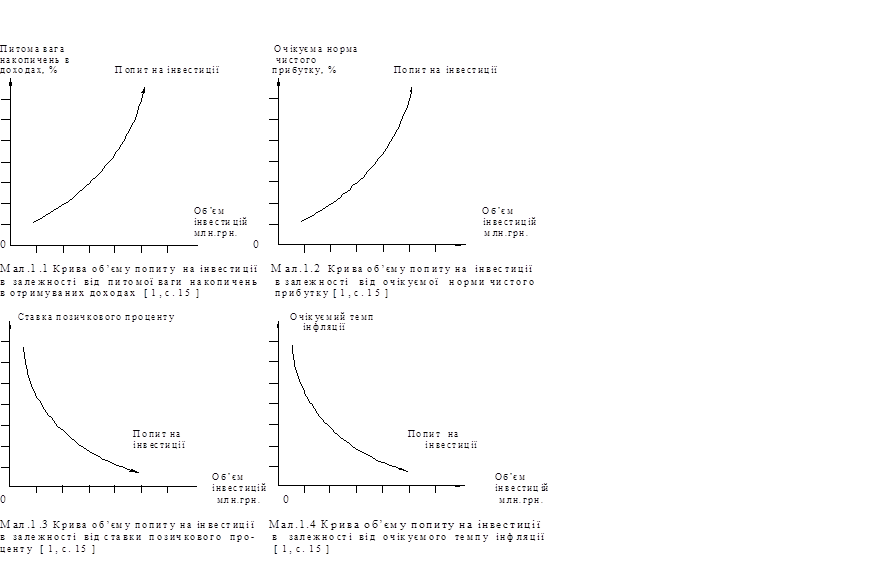

Зростання доходів визиває підвищення їх частки, направленої на накопичення, які є джерелом інвестиційних ресурсів. Отже, зростання питомої ваги накопичень є причиною відповідного зростання об’єму інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від питомої ваги накопичень в отримуваних доходах показано на Мал. 1

б) значний вплив на об’єм інвестицій має очікувана норма чистого прибутку. Це пов’язано з тим, що прибуток є основним збудником мотивів інвестицій. Чим вище норма очікуваного чистого прибутку, тим відповідно вище буде об’єм інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від очікуваної норми чистого прибутку показано на Мал. 2

в) також значний вплив на об’єм інвестицій має ставка позичкового проценту. Справа в тому, що в процесі інвестування використовується не лише власний, а й запозичений капітал. Якщо очікувана норма чистого прибутку перевищує ставку позичкового проценту, то при решті рівних умовах інвестування буде ефективним. Тому зростання ставки позичкового проценту визиває зниження об’єму інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від ставки Позичкового проценту показано на Мал. 3

г) серед факторів, що здійснюють значний вплив на об’єм інвестицій, слід зазначити очікуваний темп інфляції. Чим вище цей показник, тим більше буде обезцінюватись прибуток від інвестицій і відповідно менше стимулів до підвищення зростання об’ємів інвестицій (особливу роль цей фактор відіграє в процесі довгострокового інвестування). Криву об’єму попиту на інвестиції в залежності від темпів інфляції показано на Мал. 1.1-1.4

2. Держава як суб’єкт інвестиційної діяльності

Держава в ринковій економіці може виступати як в ролі інвестора, так і в ролі одного або декількох учасників інвестиційної діяльності. Держава впливає на інвестиційну діяльність прямо, через державний сектор економіки або опосередковано, через свої інститути: органи виконавчої влади, національний банк, фонд держмайна, інші небюджетні фонди, антимонопольний комітет, органи державного арбітражу та інші.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--