Курсовая работа: Формування та використання фондів цільового призначення

В Україні з 1992 р. почали діяти більше двох десятків цільових фондів серед яких можна виділити соціальні, економічні та інші. До соціальних цільових фондів відносяться: Пенсійний фонд України, Фонд соціального страхування, Фонд сприяння зайнятості населення, Фонд соціального захисту інвалідів та ін.

Область перерозподілу бюджетних коштів набагато ширше, ніж цільових фондів, рамки перерозподілу яких обмежені цільовим призначенням фонду, а в галузевих фондах — ще і галузевою приналежністю. Така обмеженість в перерозподільній функції цього сегменту державних фінансів в окремих випадках має ряд переваг перед бюджетною формою перерозподілу фінансових ресурсів. При виділенні до цідьовий фонду частини фінансових коштів легше є видимою відповідність джерел, що централізуються, і потреб, оперативніше розв'язуються питання управління даною частиною фінансових ресурсів, усувається неминучість дефіциту по цих фондах, що неможливо досягти в бюджетах в умовах економічної кризи.

Державні соціальні цільові фонди лише формою, а не за змістом є фондами взаємного страхування населення. І справа зовсім не в тому, що платниками страхових внесків в переважній частині є працедавці, а не працівники. Економічна природа коштів, що зараховуються до соціальних цільових фондів, є не що інше, як частина вартості відтворення робочої сили. Порядок же сплати внесків є формою прояву цієї суті. Ніщо не заважає органам влади держави встановити мінімальний рівень оплати праці (який є нижнім рівнем для будь-якого працедавця), що включає як прожитковий мінімум, так і частку платежів до соціальних цільових фондів, переклавши обов'язок вносити страхові платежі з працедавців на працівників. Проте діючий порядок простіший і звичніший для менталітету нашої держави і населення. У інших країнах страхові внески розподілені більш рівномірно між працівниками і працедавцями, а в окремих державах переважну частину внесків сплачують працівники.

II. Формування та використання державних цільових фондів

2.1. Пенсійний фонд України.

З метою виконання Закону України «Про пенсійне забезпечення» у 1991 році було створено Пенсійний фонд України, як самостійний фінансовий інститут. Кошти фонду не включаються до державного бюджету України і не можуть бути використані на інші цілі, крім виплати пенсій і соціальних виплат.

Фінансування витрат на утримання органів Пенсійного фонду України та його апарату визначається кошторисом, який затверджується Кабінетом Міністрів України. Тимчасово вільні кошти при відсутності заборгованості з виплат пенсій можуть бути використані Пенсійним фондом України виключно на придбання державних цінних паперів.

Пенсійний фонд України є центральним органом державної виконавчої влади і підвідомчим Кабінету Міністрів України.

Він здійснює управління фінансами пенсійного забезпечення і забезпечує, насамперед, збір та акумуляцію зборів на обов'язкове державне пенсійне страхування та фінансування витрат на виплату пенсій.

Доходи бюджету Пенсійного фонду України формуються за рахунок:

— зборів на обов'язкове державне пенсійне страхування;

— коштів державного та місцевих бюджетів (10% від суми фіксованого податку, 40% від єдиного податку, 17% від коштів, одержаних від продажу спеціальних торгових патентів);

— коштів, що надходять за регресивними вимогами;

— добровільних внесків підприємств, установ і організацій та громадян;

— сум фінансових санкцій, стягнених за порушення порядку сплати зборів на обов'язкове державне пенсійне страхування;

— інших надходжень.

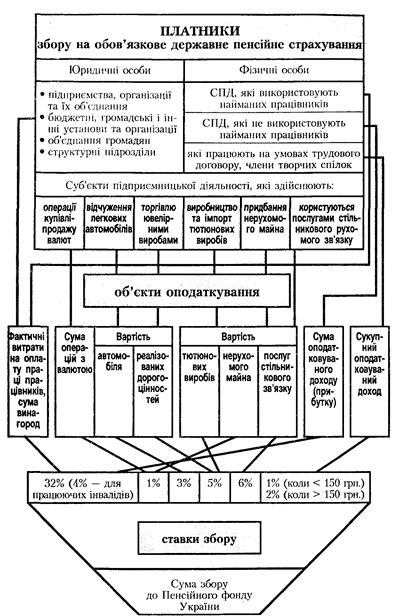

Головним джерелом доходів Пенсійного фонду є збори на обов'язкове державне пенсійне страхування. Структурно-логічна схема визначення суми збору наведена на рис. 1.

рис 1. Схема визначення суми збору на обов'язкове

державне пенсійне страхування

Зазначимо окремі аспекти порядку обчислення сум збору. Платниками збору, які виокремлено у 5 груп, є:

1) суб'єкти підприємницької діяльності (СПД), їхні об'єднання, бюджетні, громадські та інші установи й організації, об'єднання громадян та інші юридичні особи, а також фізичні особи, які використовують працю найманих працівників;

2) філії, відділення та інші відокремлені підрозділи платників збору, що не мають статусу юридичної особи і розташовані на території іншої, ніж платник збору, територіальної громади;

3) фізичні особи (СПД), які не використовують працю найманих працівників, а також адвокати, їхні помічники, приватні нотаріуси, інші особи, які здійснюють діяльність, пов'язану з одержанням доходу;

4) фізичні особи, які працюють на умовах трудового договору, виконують роботи згідно з цивільно-правовими договорами, у тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо;

5) юридичні та фізичні особи, які здійснюють операції з купівлі-продажу валют, торгівлю ювелірними виробами із золота (крім обручок), платини й дорогоцінного каміння, а також при відчуженні легкових автомобілів (крім автомобілів для інвалідів та які переходять у власність спадкоємця)

При визначенні суми збору, де об'єктом оподаткування є фактичні витрати на оплату праці, платники включають до їх складу витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі і в натуральній формі.

Обчислюють збір платники першої та другої груп щомісячно за встановленими ставками і сплачують одночасно з одержанням коштів в установах банків на оплату праці. У разі виплати заробітної плати з коштів, одержаних з виручки від реалізації продукції (надання послуг), а також натуроплатою — наступного дня після кожної зазначеної виплати.

Збір для платників третьої групи нараховується на чистий доход. Він визначається як різниця між валовим доходом (виручкою у грошовій та натуральній формі), без врахування ПДВ і акцизного збору та документально підтвердженими витратами, що пов'язані з одержанням доходу. При визначенні чистого доходу фізичної особи-підприємця не враховуються заробітна плата та винагороди, одержані на умовах виконання трудового договору та згідно з цивільно-правовими договорами.

Платники цієї групи обчислюють і сплачують збір щоквартально із суми фактично одержаного доходу за звітний період (квартал) не пізніше як 20 квітня, 20 липня, 20 жовтня і 1 лютого року, наступного за звітним. За 4 квартал календарного року провадиться авансова сплата збору до 15 грудня із суми очікуваного доходу за цей період.

При придбанні патенту збір нараховується і сплачується авансове з тієї суми доходу, з якої встановлюється розмір прибуткового податку з громадян (плата за патент).

Сплачують збір на обов'язкове державне пенсійне страхування усі категорії платників четвертої групи, у тому числі працюючі пенсіонери. Він нараховується і утримується з усіх видів виплат, що належать до сукупного оподатковуваного доходу.

Перераховують збір підприємства і організації, які здійснюють виплату заробітної плати, винагород одночасно з одержанням коштів в установах банків на оплату праці.

Платники п'ятої групи обчислюють і сплачують збір у такому порядку: