Курсовая работа: Государственный долг: понятие, структура, проблемы и пути их решения

Интересно, что даже в 1998 г., когда начался финансовый кризис, сумма внутреннего и внешнего российского госдолга по международным меркам была небольшой - примерно 54% ВВП. Для сравнения: отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, США - 63,1%. Но дело в том, что темпы роста российской задолженности были чрезвычайно высоки. Стремительное расширение рынка ГКО-ОФЗ в 1995-1997 гг. совпало с рекордным по объему притоком иностранных капиталов на развивающиеся рынки, в том числе в Россию. Значительную часть долговых обязательств государства приобрели иностранные инвесторы. Но после вспышки "азиатского" кризиса 1997 г. их готовность к риску сменилась осторожностью, начался отток капиталов. Тяжесть положения усугублялась тем, что более половины внутренних обязательств были краткосрочными (со сроком погашения менее года), в июне 1998 г. они почти в 4 раза превышали официальный показатель валютных резервов.

От сильного внешнего шока (из-за падения сырьевых цен на мировом рынке и оттока капиталов с развивающихся рынков) эта уязвимая долговая конструкция, основанная на постоянном рефинансировании старых долгов новыми, рухнула. К апрелю 1998 г. бюджет начал работать на ГКО. Накануне 17 августа 1998 г. казна выплачивала по $1 млрд. в неделю по старым облигациям, а покупать новые инвесторы перестали. На выплаты по ГКО-ОФЗ уходило до 70% доходов бюджета. Инструмент покрытия дефицита бюджета превратился в свою противоположность. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Государственная Дума. Привлечение внешних инвесторов поначалу замедлило наступление краха ГКО, а затем их уход с российского рынка ускорил его.

За период 1985 - 1991 гг. общая сумма внешнего долга СССР западным странам возросла почти в три раза - с $22,5 до 65,3 млрд. Рост задолженности Западу продолжился и при российских властях: за счет начисления процентов по советским долгам, которые фактически перестали погашать, и за счет новых кредитов, в том числе международных валютно-финансовых организаций - к концу 1997 г. внешний долг России возрос до $124 млрд., а к концу 1998 г. - до $142 млрд., что поставило ее в один ряд с Мексикой и Бразилией, являющимися крупнейшими мировыми должниками. При этом унаследованные Россией долги имели крайне неблагоприятную структуру. Они состояли, главным образом, из среднесрочных и краткосрочных кредитов, и их основная масса подлежала погашению в 1992 - 1995 гг.

Круг западных кредиторов России достаточно велик - в него входят около 600 коммерческих банков из 24 стран, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития. Основной массив долгов приходится на банки 6 стран - Германии, Италии, США, Франции, Австрии и Японии.

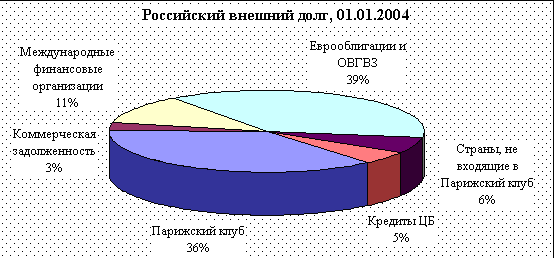

В январе 1992 г. правительство РФ заключило первое соглашение о реструктуризации долга с Парижским клубом кредиторов, за ним последовали три реструктуризации в 1993-1995 гг., которые охватывали процентные выплаты в период с декабря 1991 г. по конец 1995 г. В апреле 1996 г. было достигнуто принципиальное соглашение с Парижским клубом о реструктуризации приблизительно $40 млрд. задолженности кредиторам клуба. Около 45% этой суммы будет выплачено в период до 2020 г., остальные 55% (которые включают все краткосрочные долги Парижскому клубу) - до 2016 г. Выплаты по основному долгу, постепенно увеличиваясь, будут производиться с 2002 г. Размер задолженности РФ Парижскому клубу кредиторов составляет на данный момент $35 млрд.

После распада СССР перед Россией встаёт вопрос об урегулировании задолженности перед Лондонским клубом кредиторов. Лондонский клуб кредиторов - крупная (около 1 тыс. членов) неофициальная организация зарубежных коммерческих банков и финансовых институтов, созданная ими для ведения переговоров со странами-должниками, столкнувшимися с серьезными проблемами обслуживания и погашения своих соответствующих обязательств по внешнему долгу. Предметом переговоров с Лондонским клубом являются не покрытые гарантиями государства долги частным банкам. Первое заседание Лондонского клуба состоялось в 1976 г. в связи с платежными проблемами Заира, а к середине 80-х годов клубом было подписано уже около 50 соглашений о пересмотре условий погашения задолженности с широким кругом развивающихся стран.

Россия является одной из главных стран - должников Лондонскому клубу (после Бразилии, Мексики и Аргентины). Это - задолженность по межбанковским кредитам, предоставленным Внешэкономбанку СССР частными коммерческими банками ФРГ, США, Великобритании, Франции, Японии, Италии и других зарубежных стран в советское время, т.е. до 1 января 1992 г., а также по некоторым внешнеторговым векселям того же периода.

Финансово-банковский кризис августа 1998 г. лишил Правительство РФ тех преимуществ, которые оно получило, завершив в 1997 г. всеобъемлющую реструктуризацию задолженности бывшего СССР. В первую очередь это выразилось в утрате возможности использовать ресурсы международных финансовых рынков для финансирования расходов по погашению и обслуживанию госдолга. В этой ситуации Россия была вынуждена приостановить выплаты по долгу бывшего СССР.

В ноябре 1998 г. Правительство РФ обратилось к кредиторам-членам Лондонского (а также Парижского) клуба с предложением о проведении переговоров о дополнительной реструктуризации ранее оформленных финансовых обязательств. По состоянию на 31 декабря 1998 г. задолженность России перед Лондонским клубом, включая просроченные проценты (362 млн долл.), достигла 29,6 млрд. долл[6] . При этом предложение российской стороны урегулировать просроченные на 2 декабря 1998 г. суммы путем выпуска процентных облигаций IANs вместо осуществления в соответствии с базовыми соглашениями платежей наличными не получило поддержки со стороны необходимого количества кредиторов (требовалось 95% голосов, было получено 72%).

В ходе последовавших вслед за этим переговоров российской стороны с представителями Лондонского клуба (всего начиная с ноября 1998 г. состоялось семь раундов таких переговоров) были предприняты попытки выйти на взаимоприемлемую формулу новой реструктуризации.

Отдельные российские наблюдатели высказывались в этот период за то, чтобы вести переговоры с Лондонским клубом с максимально жестких позиций, имея в виду, что обязательства ВЭБ перед Лондонским клубом не являются, строго говоря, суверенными (по крайней мере, по этому вопросу нет однозначного мнения). Предлагалось, в частности, не спешить с завершением переговоров, перенеся его на период после президентских выборов в России. В пользу отсрочки окончательного урегулирования приводился и такой аргумент, как высокий уровень текущих мировых цен на углеводородное сырье, который при оценке платежеспособности Российской Федерации объективно играл на руку кредиторам.

Высказывалось также мнение о том, что возможная уступка российской стороны в плане переоформления долгов ВЭБ в суверенные обязательства Российской Федерации должна быть сделана лишь после объявления банкротства ВЭБ по текущим обязательствам, что позволило бы максимально обесценить подлежащие переоформлению бумаги и добиться дополнительных уступок со стороны кредиторов (списания основной суммы долга не менее чем на 50%). Необходимо отметить, что с позиций как минимум 50%-го списания основной суммы долга по обязательствам PRIN и IAN на определенном этапе публично выступали и сами российские переговорщики.

В числе неофициальных «рекомендаций» российской делегации звучала также идея о целесообразности переоформления задолженности ВЭБ не в еврооблигации, эмитентом по которым выступает Минфин России, а в валютные облигации Банка России. По мнению сторонников этой идеи, такое урегулирование позволило бы в случае необходимости в будущем нового переоформления задолженности перед Лондонским клубом не затрагивать такой крупный сегмент российских обязательств в его совокупности, как еврооблигации.

Фактические результаты урегулирования, объявленные 11 февраля 2000 г. во Франкфурте-на-Майне (ФРГ) по завершении седьмого раунда переговоров делегации РФ во главе с первым заместителем председателя Правительства РФ, министром финансов РФ М. Касьяновым с Консультативным комитетом Лондонского клуба во главе с В. Вендтом («Дойче Банк»), выглядели следующим образом[7] :

1. Долг Внешэкономбанка СССР переоформляется (обменивается с определенным дисконтом) в суверенный долг Российской Федерации в форме еврооблигаций.

2. Предметом обмена являются обязательства PRINs и IANs, задолженность бывшего СССР по торговым соглашениям будет переоформляться в соответствии с отдельным предложением при аналогичных условиях.

3. Общая величина задолженности перед Лондонским клубом составляет 31,8 млрд. долл. Эта сумма состоит из 22,2 млрд. задолженности по реструктуризированным кредитам (PRINs), 6,8 млрд. долл. задолженности по процентным облигациям ВЭБ (IANs) и 2,8 млрд задолженности по просроченным процентным платежам (PDI) по PRINs и IANs (включая проценты на проценты), рассчитанной на 31 марта 2000 г.

4. Российская Федерация предлагает обменять обязательства PRINs на 30-летние еврооблигации с дисконтом 37,5% от номинала. Облигации IANs будут также обмениваться на 30-летние еврооблигации, но с дисконтом 33% от номинала. Новые еврооблигации будут иметь переменную величину купона, который будет выплачиваться 2 раза в год, период амортизации - 47 полугодовых купонов после 7 лет льготного периода.

5. Российская Федерация одновременно предлагает обменять требования по просроченным процентам PDI на новые российские еврооблигации (по номиналу, без дисконта), погашаемые в течение 10 лет (6-летний льготный период) и купоном, равным 8,25% годовых. На дату юридического вступления в силу сделки по обмену будет произведен наличный платеж в сумме около 9,5% от номинала (270 млн долл.) этих 10-летних еврооблигаций.

Эффективность обмена. На основании разработанной программой рядом экспертов[8] можно привести следующую таблицу, показывающую эффективное изменение обязательств России перед Лондонским клубом.

|

Показатель |

По PRINs и IANs |

По новым еврооблигациям 2010 г. и 2030 г. |

Изменение, % |

|

Суммарный объем необходимых платежей (по номиналу, обслуживание и погашение), млрд. долл. | 58,24 | 43,27 | К-во Просмотров: 306

Бесплатно скачать Курсовая работа: Государственный долг: понятие, структура, проблемы и пути их решения

|