Курсовая работа: Инвестиции и их финансирование

Рис. 1 – Основные источники формирования инвестиционных ресурсов фирмы

В экономической литературе содержатся различные оценки соотношения между внутренними и внешними источниками финансирования инвестиций в западных странах. Ряд экономистов считает, что в послевоенный период в развитых странах наблюдается формирование двух типов соотношений между внутренними и внешними источниками финансирования инвестиций нефинансовых корпораций; один из них, характеризующийся высокой долей собственных средств в общем объеме финансирования, имеет место в США и Великобритании, другой, отличающийся высоким удельным весом привлеченных и заемных средств, - в ФРГ и Японии.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита. Краткая характеристика различных внешних источников финансирования инвестиционной деятельности рыночных субъектов приведена в приложение А.

2.2 Общая характеристика собственных инвестиционных ресурсов фирм (компаний)

Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в первую очередь прибыли и амортизационных отчислений.

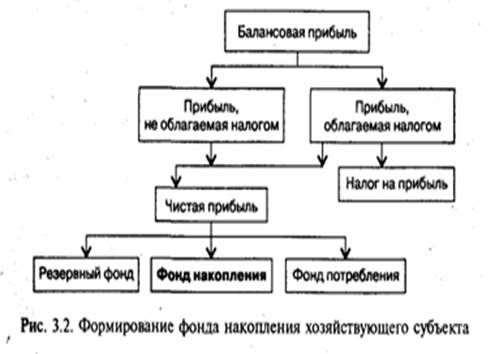

Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий играет прибыль. Она выступает как основная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. После уплаты налогов и других обязательных платежей в распоряжении предприятий остается чистая прибыль, часть которой может направляться на инвестиции. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии. Фонд накопления (рис.2) выступает как источник средств хозяйствующего субъекта, используемый для создания нового имущества, приобретения основных фондов, оборотных средств и т.д. Динамика фонда накопления отражает изменение имущественного состояния хозяйствующего субъекта, увеличение его собственных средств.

Рис. 2 – Формирование фонда накопления хозяйствующего субъекта

Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты на их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислений в амортизационном фонде. Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. В хозяйственной практике применяют метод равномерной (прямолинейной) и ускоренной амортизации.[4]

При линейном методе начисление амортизационных средств производится по единым нормам амортизации, установленным в процентах к первоначальной стоимости основных средств. При отклонении от нормативных условий использования основных средств нормы амортизации могут быть откорректированы с помощью так называемых поправочных коэффициентов. Расчет величины амортизационных отчислений при линейном методе производится по формуле.

![]() (1)

(1)

где А - величина амортизационных отчислений; С - первоначальная стоимость основного средства; Н - норма амортизации, %; k - поправочный коэффициент.

При использовании метода ускоренной амортизации в странах с рыночной экономикой начисление ее осуществляется с учетом уменьшающегося остатка балансовой стоимости основных средств или методом суммы чисел.

В первом случае сумма амортизационных отчислений определяется на основе фиксированного процента от остаточной стоимости основных средств. При этом годовые амортизационные отчисления постоянно уменьшаются. Если последовательно соотнести значения годовых амортизационных отчислений к величине первоначальной стоимости основных средств, полученные нормы амортизационных отчислений образуют определенную регрессивнуюшкалу.

Совокупные амортизационные отчисления за весь нормативный период, рассчитанные по методу уменьшающегося остатка, не возмещают полную стоимость основных средств. В связи с этим на практике часто применяется сочетание метода уменьшающегося остатка и линейного метода. Переход к линейному методу во второй половине периода службы основных фондов позволяет достичь полной амортизации первоначальной стоимости основных средств.

При использовании метода суммы чисел годовые значения амортизации также понижаются на протяжении срока службы основных фондов. Однако в отличие от предшествующего метода здесь обеспечивается полное возмещение амортизируемой стоимости. Расчет годовой нормы амортизации производится по формуле.

![]() (2)

(2)

где Нt - годовая норма амортизации в t-м году, %;Т - нормативный срок службы основных фондов, лет; t - год, для которого исчисляется норма амортизации.

При ускоренной амортизации в первую половину периода службы основных фондов в амортизационный фонд отчисляется до двух третей их стоимости. Преимуществом этого метода по сравнению с линейным является сокращение потерь вследствие недовозмещения стоимости основных фондов в случае их замены из-за морального износа до окончания установленного срока службы.

Кроме прибыли и амортизационных отчислений источниками финансирования инвестиций выступают: реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества, другие целевые поступления.[5]

3 СПОСОБЫ МОБИЛИЗАЦИИ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

Привлеченные и заемные средства. Наряду с рассмотренными выше собственными инвестиционно-финансовыми ресурсами фирмы источниками финансирования инвестиционной деятельности могут служить привлеченные и заемные средства.

К привлеченным относят средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде дивиденда, процента) и которые могут практически не возвращаться владельцам. В их числе можно назвать: средства от эмиссии акций, дополнительные взносы (паи) в уставный капитал, а также целевое государственное финансирование на безвозмездной или долевой основе. Под заемными понимаются денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. Заемные средства включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков, других финансово-кредитных институтов, государства.

Мобилизация привлеченных и заемных средств осуществляется различными способами, основными из которых являются: привлечение капитала через рынок ценных бумаг, рынок кредитных ресурсов, государственное финансирование.

3.1 Привлечение капитала через рынок ценных бумаг

Привлечение капитала через рынок ценных бумаг играет важную роль в рыночной экономике. Средства, полученные в результате эмиссии и размещения ценных бумаг, являются одним из основных источников финансирования инвестиций. Ценные бумаги, обращающиеся на финансовом рынке, по экономическому содержанию подразделяются на два основных вида:

- долевые, представляющие собой непосредственную долю их владельца (держателя) в реальной собственности и делающие его совладельцем последней (обычные и привилегированные акции акционерных обществ);

- долговые, которые характеризуются обычно твердо фиксированной процентной ставкой и обязательством эмитента выплатить сумму долгам определенный срок (классическим примером долговых ценных бумаг являются облигации).[6]

В соответствии с критерием такого разделения финансовые средства, полученные в результате эмиссии ценных бумаг, выступают как привлеченные (по долевым ценным бумагам) и заемные (по долговым обязательствам).