Курсовая работа: Ипотечно-инвестиционный анализ и виды кредитов

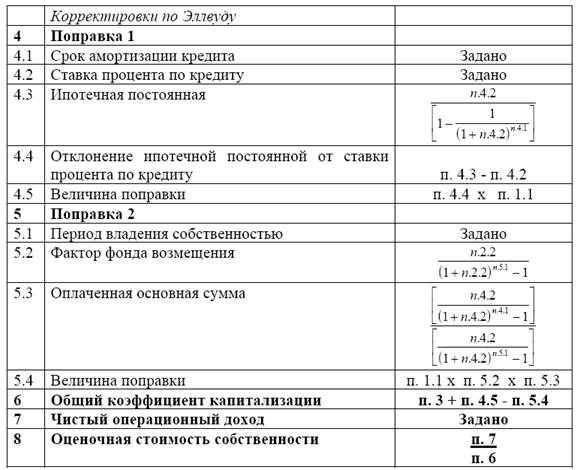

Поправка 2 необходима для того, чтобы учесть будущую дату, когда инвестор в собственный капитал получит выгоду от амортизации ипотечного долга. При перепродаже собственности инвесторы в собственный капитал получают цену перепродажи за вычетом затрат на совершение сделки и невыплаченного остатка долга. Таким образом, сокращение ипотечного долга реализуется при перепродаже как прирост собственного капитала. Поскольку эту выгоду инвестор получит позднее, то следует рассчитать ее эффективную ежегодную ставку с использованием фактора фонда возмещения, затем эта ставка вычитается из коэффициента, полученного чистым методом инвестиционной группы. Эффективная выгода инвесторов в собственный капитал зависит от коэффициента ипотечной задолженности и суммы ипотечного кредита, выплачиваемой за прогнозный период. Расчет эффективной годовой ставки дохода на собственный капитал осуществляется с использованием фактора фонда возмещения по ставке отдачи на собственный капитал.

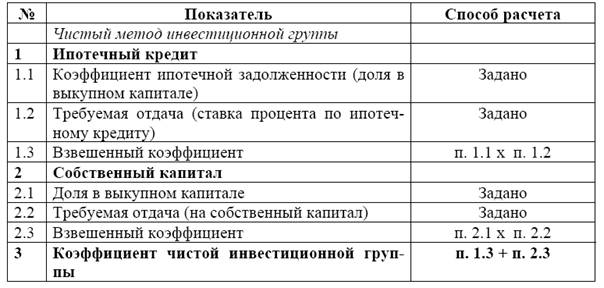

Оценка стоимости собственности по методу инвестиционной группы осуществляется по следующей схеме:

Таблица 2. Техника инвестиционной группы

2.3 Метод прямой капитализации

Данный метод разработан и используется специалистами Российского общества оценщиков (РОО).

Для описания метода воспользуемся аргументами, используемыми оценщиками РОО:

X - стоимость собственности;

q - чистый операционный доход;

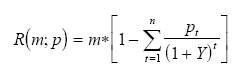

pt - уплата за t -ый год в счет погашения единичного кредита;

k - ставка капитализации;

Y - ставка дисконтирования;

i - годовая ставка процента по кредиту;

d - ежегодный рост стоимости собственности;

n - предполагаемый срок владения собственностью;

m - коэффициент ипотечной задолженности

Тогда стоимость собственности (X)(17):

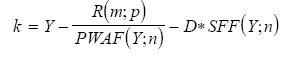

Коэффициент (ставка) капитализации (k ) рассчитывается по формуле(18):

Где (19)

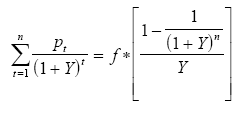

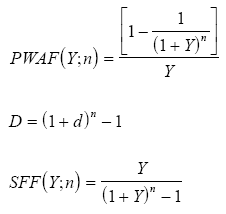

Для упрощения расчетов по нахождению  воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t -ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t -ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

где f - ипотечная постоянная [формула (16)].

Глава 3. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости. Кредит и его виды

3.1 Кредит и его виды