Курсовая работа: Использование данных финансового учета для управления денежными потоками

Погашение долгосрочных кредитов и займов

Выплата дивидендов

Оплата векселей

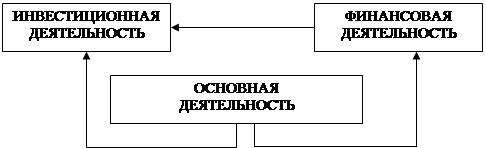

Потоки денежных средств по основной деятельности включают поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. Поскольку основная деятельность компании является главным источником прибыли, то она и должна являться основным источником денежных средств.

Потоки денежных средств по инвестиционной деятельности включают поступление и использование денежных средств, связанных с приобретением, продажей долгосрочных активов, и доходы от инвестиций.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Необходимость деления деятельности предприятия на три ее вида объясняется ролью каждого и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все три вида и является основным источником прибыли, тогда как инвестиционная и финансовая деятельность призвана способствовать, с одной стороны, развитию деятельности, с другой – обеспечению ее дополнительными денежными средствами.

Денежные потоки тесно связывают все три сферы деятельности предприятия. Денежный поток, создаваемый основной деятельностью компании, «перетекает» в сферу инвестиционной деятельности, где может использоваться для модернизации производства или других инвестиций, приносящих компании доход. Но этот же поток может «перетечь» и в сферу финансовой деятельности, где будет использован, например, для выплаты дивидендов акционерам. [9, с. 14]

Связь между основной, инвестиционной и финансовой деятельностью предприятия показана на рисунке 1.1.

Таким образом, так как поток всегда означает движение, то денежные потоки организации – это движение денежных средств, т.е. их поступление (приток) и использование (отток) за определенный период времени.

Денежные средства, используемые для приобретения долгосрочных кредитов

Денежные средства, Денежные средства,

используемые используемые на

для приобретения выплату основной

долгосрочных активов суммы долга и дивидендов

Рис. 1.1. Связь между основной, инвестиционной и финансовой деятельностью предприятия.

1.2 Классификация и показатели денежных потоков организации

Различные денежные потоки, существующие на практике, можно классифицировать по ряду характерных признаков. Вариант такой классификации приведен в таблице 1.2. [12, с. 6]

Таблица 1.2. Классификация денежных потоков организации

|

Классификационный признак |

Наименование денежного потока |

|

1. Масштаб обслуживания финансово-хозяйственных процессов 2. Вид финансово-хозяйственной деятельности. 3. Направление движения. 4. Форма осуществления. К-во Просмотров: 279

Бесплатно скачать Курсовая работа: Использование данных финансового учета для управления денежными потоками

|