Курсовая работа: Использование интернет-технологий украинской банковской системой

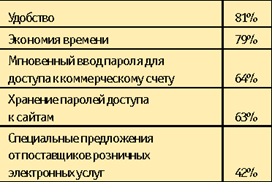

Таблица 5. Что нравится клиентам в интернет-банкинге? (источник: MasterCard/Greenfield Online)

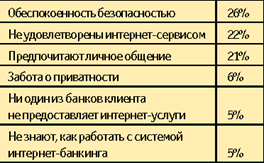

Таблица 6. Основные причины отказа клиентов банков использовать интернет-сервис, США, Celent, 20

Аналитики eMarketer в качестве главных причин медленного распространения электронных платежей называют привычку к традиционным способам оплаты и опасения, связанные с сохранением конфиденциальности персональных данных в Интернете.

В общем, основным тормозом на пути популярности интернет-банкинга выступает проблема безопасности. Причем, в Европе данному вопросу уделили повышенное внимание, и теперь каждый пятый европеец смело пользуется банковскими сервисами онлайн. В США доля пользователей банковских интернет-услуг от общего числа интернет-аудитории находится ниже аналогичного показателя по Европе. Причина такого положения дел вполне банальна - затраты банков США на защиту операций интернет-банкинга квалифицируются специалистами как недостаточные. По исследованиям компании Celent американские банки тратят примерно в 2,5 раза меньше средств на обеспечение безопасности своих систем, чем их европейские коллеги.

Кроме того, в качестве важной причины того, почему до сих пор посещают отделения банков и не пользуются интернет-банкингом, многие респонденты отмечают неудовлетворительное качество банковского интернет-сервиса. Так, в Великобритании в третьем квартале 2009 года было проведено исследование, в ходе которого было опрошено 4000 клиентов 15 крупнейших банков, которые оказывают интернет-услуги. И оказалось, что только 3 банка получили положительные отзывы об интернет-сервисе от большинства своих клиентов. И это в Великобритании, лидирующей в данной сфере и имеющей, по заключениям большинства аналитиков, максимальные шансы на успех![6].

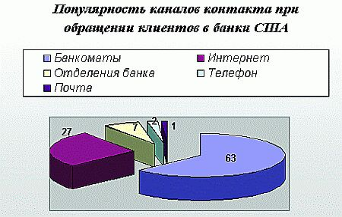

Но что парадоксально, несмотря на все эти недостатки, в США Интернет является вторым по популярности каналом обращений клиентов в банк, уступая только банкоматам.

2. Банковская система Украины ее роль в рыночной экономике

2.1 Структура и функции современной банковской системы Украины

Особенностью становления банковского дела в Украине является его одновременное развитие с банковской системой России, в состав которой на протяжении многих лет входила Украина. В Советский период все банки и частные кредитные учреждения были национализированы, а банковское дело на всей территории Советского Союза было провозглашено государственной монополией. Была установлена государственная монополия на банковские денежные операции, отсутствовал финансово-коммерческий бизнес, не существовало рынка ценных бумаг. Все это существенно влияло на существование банковской системы, которая была неспособна мобилизовать и распределить большие денежные средства.

Формирование новой банковской системы Украины началось с построения нового независимого государства (1990г). Украина заявила о решении создать на своей территории самостоятельную банковскую систему и закрепила это решение на законодательном уровне, приняв 20 мая 1999г. Закон «О банках и банковской деятельности» и «О Национальном банке Украины» (последняя редакция принята 7 декабря 2000г.) [7].

Процесс становления банковской системы Украины в новой истории прошел ряд сложнейших этапов. Были созданы отраслевые банки и банки с участием как государственных, так и кооперативных учреждений; период «новой волны» характеризовался созданием банков с привлечением частного капитала; проведена денежная реформа и введена в обращение национальная денежная единица – гривна; проведен комплекс экономических, управленческих, организационных и технологических преобразований и т.д.

На состояние банковской системы Украины влияла не только политическая нестабильность в государстве, но и финансовые кризисы в Азии и России, вызывающие колебания уровня доверия инвесторов. В 1998г. Украина оказалось на грани дефолта по своим финансовым обязательствам. Однако жесткая фискальная программа правительства дала положительные результаты. Это помогло стабилизировать финансовую ситуацию и создать основу для экономического роста [14].

На сегодня банковская система Украины является ключевой частью финансовой системы страны, важным элементом хозяйственного механизма, реформирование которого еще не закончилось.

Современная банковская система Украины, как и в большинстве стран мира, имеет два уровня. На первом выступает Национальный банк Украины (НБУ) и его организационная структура, на другом уровне – коммерческие банки разных видов и форм собственности, специализации и сфер деятельности с соответствующей сетью учреждений (филиалов, отделений).

Первый уровень банковской системы представлен Национальным банком Украины, который отвечает за поддержание стабильности национальной денежной единицы и функционирование банковской системы. Национальный банк Украины, как и центральные банки государств с рыночной экономикой, выступает эмиссионным центром страны, банком правительства, органом банковского регулирования и надзора, органом монетарного и валютного регулирования экономики. Он влияет на все сферы экономической жизни страны.

Национальный банк Украины, являясь главным банком государства, выступает координатором деятельности кредитных институтов и выполняет функции управления денежно-кредитными и финансовыми процессами в экономике страны. НБУ сохраняет средства государственного бюджета Украины и внебюджетных фондов, осуществляет расчетное обслуживание центральных органов власти, ведет счета Государственного казначейства, принимает участие в обслуживании государственного долга путем размещения государственных ценных бумаг, их погашения и выплат дохода по ним [10].

НБУ осуществляет свою деятельность самостоятельно, независимо от органов государственной власти. Он наделен правом законодательной инициативы и в своей деятельности подотчетен Президенту Украины и Верховной Раде Украины (парламенту).

Как центральный банк государства, НБУ осуществляет регулирование объема денежной массы, применяя соответствующие инструменты, а именно: определение и регулирование норм обязательных резервов для коммерческих банков; процентную политику; рефинансирование коммерческих банков; операции с ценными бумагами на открытом рынке; депозитную политику; управление золотовалютными резервами; регулирование импорта и экспорта капитала.

Выполняя функцию банка банков, НБУ обеспечивает функционирование платежной системы, организует межбанковские расчеты, выступает для коммерческих банков своеобразным кредитором последней инстанции, осуществляет кредитование (рефинансирование) банков с целью поддержки их ликвидности путем предоставления ломбардных и стабилизационных кредитов.

Важная роль отводится Национальному банку как органу валютного регулирования и валютного контроля, который издает нормативные акты относительно ведения валютных операций, определяет структуру валютного рынка Украины и организует торговлю валютными ценностями на нем, выдает лицензии на проведение операций с валютными ценностями.

НБУ является юридическим лицом, имеет уставной капитал, который находится в общегосударственной собственности, печать с изображением Государственного Герба Украины, занимается хозяйственной деятельностью.

Таким образом, деятельность Национального банка Украины направлена на обеспечение единой государственной политики в области денежного оборота, кредитования, финансирования и расчетов в народном хозяйстве.

К другому уровню банковской системы Украины относятся коммерческие банки, которые могут быть разными по формам собственности, специализации и сферам деятельности. Современные коммерческие банки Украины являются многофункциональными учреждениями, которые действуют в разных секторах рынка заемного капитала и фактически занимаются всеми видами кредитных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

Современная банковская система Украины как система рыночного типа динамично развивается и имеет большие перспективы в будущем. Она включает банки различных видов собственности (государственные, функционирующие как акционерные товарищества, кооперативные, иностранные банки). Кроме того, на Украине действуют более 200 кредитно-финансовых учреждений [7].

Проблемой функционирования украинской банковской системы является то, что в структуре украинского банковского сектора доминируют мелкие «карманные» банки (из действующих ныне украинских банков к перечню малых НБУ относит 101 банк, имеющих активы меньше 100 млн. евро). Следует правда отметить, что с 1 января 2008г. НБУ установлено, что регулятивный капитал коммерческих банков должен составлять не менее 1,4 млн евро –для местных (кооперативных), 4,5 млн. евро – для региональных, 7 млн евро – для межрегиональных банков.

На сегодня значительная часть банков достигла указанных нормативов, однако банковская система страны остается недостаточно развитой и требует дальнейшего накопления капитала, как за счет собственной деятельности, так и государственной поддержки.