Курсовая работа: Изменение спроса и предложения под влиянием налогообложения. Дотации, фиксирование цен

Введение………………………………………………………………………...…2

1.Влияние налогообложения на величину спроса и предложения

2. Государственное регулирование спроса и предложения посредством

фиксирования цен и дотаций………………………………………………..….11

Заключение………………………………………………………………….……18

Список используемой литературы………………………………………….…..20

Введение.

Классическая политическая экономия рассматривала свободно складывающиеся на рынке цены как главный элемент механизма поддержания равновесия между спросом и предложением. Однако в действительности идеальной всеобщей и полной свободы ценообразования никогда не было. Весь спрос в степени и формах ограничения свободной игры цен. Даже если не учитывать возможность сговора производителей или продавцов, на протяжении всей истории капитализма можно проследить воздействие государства на цены.

Тарифы на услуги государственных железных дорог, почты, телеграфа, государственные монопольные цены на налогооблагаемые товары, продажа продовольствия из государственных запасов в неурожайные годы, таможенная политика и косвенное налогообложение, существенным образом воздействующее на внутренние цены, - вот далеко не полный перечень мер государственного регулирования цен за последние 100-150 лет.

Особым направлением государственной экономической политики является государственное воздействие на внешнеторговые цены. Государственное поощрение экспорта, освобождение экспортеров от налогов (возврат налогов), а в некоторых странах экспортные субсидии, предоставление льготных кредитов и транспортных тарифов существенным образом отражаются на условиях ценовой конкуренции на мировом рынке.

В настоящее время используется достаточно широкий набор форм и методов государственного регулирования цен, которые можно разделить на прямые и косвенные. При помощи прямых методов государство непосредственно воздействует на порядок, методы определения и уровень цен. К ним можно отнести: регламентирование порядка определения издержек и норм прибыли, блокирование повышения цен, установление верхнего и нижнего пределов цен, ограничение нормы прибыли, обязательное снижение цены при снижении цен на потребляемое сырье, различного рода дотации, изменение уровня таможенных пошлин на экспортируемые и импортируемые товары.

К косвенным относятся методы, при помощи которых государство регулирует поведение объектов, участвующих в процессе ценообразования, но не диктует сам порядок, способы определения цены и ее уровень. Такие методы лежат в основе различных нормативных актов, направленных на формирование конкуретной среды: антитрестовского и антимонопольного законодательства, различного рода соглашений между государством и предпринимателями о "разумной" политике цен; актов о ценовой дискриминации, ценах и рекламе. Сюда же относится декларирование цен, изменение налоговых ставок в зависимости от цены, осуществление инвестиций с целью снижения издержек и цен на государственных предприятиях.

Вместе с тем, государство использует и такие косвенные методы, как "цены вмешательства", "цены поддержания", введение количественных ограничений на импорт, установление "рекомендательных" цен, проведение закупок и буферные запасы во время спада цен и распродажа товаров из запасов в периоды роста цен. Государственное регулирование цен осуществляется в различных формах на основе "социального партнерства". Одной из таких форм является контроль за ценами на потребительские товары, входящие в базовую корзину. Розничная цена на эти товары должна быть стабильной и не может повышаться предприятиями розничной торговли. Государство же субсидирует эти товары, обеспечивая производителям и торговле среднюю норму прибыли.

Цель написания работы: изучить изменение спроса и предложения под влиянием налогообложения, исследовать дотации и фиксирование цен, как способ воздействия государства на спрос и предложение. Цель предполагает решение следующих задач: определить влияние налогов на предложение производителя; выяснить влияние налогообложения на спрос потребителя; изучить государственное регулирование спроса и предложения посредством фиксирования цен и дотаций.

1.Влияние налогообложения на величину спроса и предложения.

1.1 Влияние налогов на предложение производителя

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги могут стимулировать или, наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов проводится протекционистская экономическая политика или предоставляется свобода товарному рынку.

Осуществляя воздействие на экономику, государство, как правило, имеет в виду следующие основные цели:

- достижение устойчивого постоянного экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение определенного минимального уровня доходов населения;

- создание системы социальной защиты населения, в первую очередь пенсионеров, инвалидов, многодетных.

В настоящее время встала задача переориентации промышленности на развитие новых передовых производств, сопровождаемое модернизацией инфраструктуры и переквалификацией рабочей силы. Это делается при активном участии государства, применившего широкие налоговые льготы и другие методы финансового воздействия.

Некоторые страны Западной Европы (Великобритания, Франция, Италия, Норвегия) использовали государственные инвестиции в подлежащих развитию районах, субсидии и займы целевого назначения на размещение там предприятий национализированных отраслей, строительство производственных зданий широкого назначения, которые сдаются в аренду или продаются предпринимателями на выгодных финансовых условиях с временным освобождением от налога на собственность. В Германии крупные налоговые льготы получают фирмы, инвестирующие капитал в восточные земли.[1]

Финансовое воздействие на развитие экономики может быть не только стимулирующим, но и сдерживающим. Эта необходимость возникает, прежде всего, для регулирования развития районов с высокой концентрацией производства и населения. Чрезмерная концентрация населения и высокая хозяйственная активность ведут к обострению проблем окружающей природной среды, народонаселения, ресурсообеспечения. Задача ограничения возникла раньше всего в Великобритании, Франции, Японии.

Сдерживающей мерой со стороны государства и местных органов управления является дополнительное налогообложение или лицензирование предпринимательской деятельности. Дополнительное налогообложение, например, применяется в Нидерландах и Японии. Стабилизационные налоги введены в Германии. Лицензирование предусмотрено в Великобритании, Франции и Италии. Лицензирование также рассматривается как форма дополнительного местного налога - лицензионного сбора. В Японии проблема решается главным образом манипулированием ставками земельного налога.

???????????????? ?? ?????? ?????????? ??? ?? ????????? ???????? ????? ?????????????? ?????????????? ? ???????? ??????? ?????? ? ???????????. ??? ???? ? ????? ??????? ????? ???????????? ????????????? ???????? ???????? ????????????? ???????????????, ? ? ?????? ? ?????? ????????? ?? ??????????. ???????????, ??? ??????????? ????????????? ???? ?????? ???? ???????????, ????????? ?????????? ??????? ??????. ???????????, ??? ?????? ????? ????? ?? ??????????????, ??? ??????? ????? ?????? ?????????????. ??? ???? ??????????? ???? ??????????. ???? ???? ?????????? ???????? ?? ???? ?????????? ????????????, ???????? ?? ??????????? ?????????? ??????? ?? ???????????.Сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги - это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность России, когда огромный дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В этом, в частности, заключается одна из основных трудностей установления более или менее оптимальных границ колебания налоговых ставок в нашей стране. Необходимо отметить основные недостатки системы налогообложения населения в России:

1. Чрезмерная тяжесть налогового бремени.

2. Нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящие к большим затратам на содержание налоговой системы.

3. Значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности и, разумеется, приводящие к недобору поступлений.

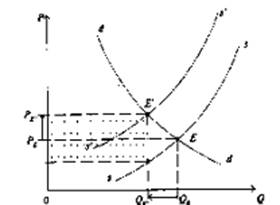

??????????????? ??????. ??? ??? ???????????????? ?????? ?????? ????????? ???? (?????????? ??????) ???????? ?????? ?????????? ??????? ???????????? ???????. ????????????? ??????????? ?? ????? ???????? ??????????? ???????????? ???????, ????????? ????? ?? ??? ????????. ??? ?????, ????????? ??????? ?????? ? ??????????? ?? ?????????, ?? ????? ?????? ????????????? ??????????? ????? ???????? ?????????? ?? ????? ??????? ???????. ??? ???????????????? ?????? ??????????????? ??????? ?????? ??????????? ?????, ?????????? ???? ??????????? ???? ???????????? ? ????? ????? ??????????? ? ?????? ?????? ?? ????? ??????? ??????(???.1).

--> ЧИТАТЬ ПОЛНОСТЬЮ <--