Курсовая работа: Классификация расходов и доходов предприятий, финансовые методы управления и использование прибыли

перечислением авансов и задатков;

погашением полученных ранее кредитов и займов.

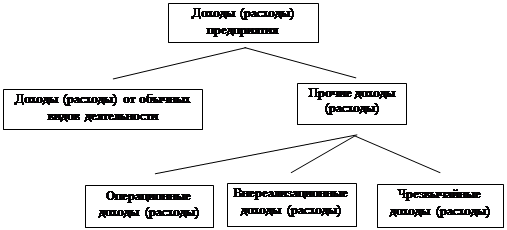

Доходы и расходы могут отображаться в Отчете о прибылях и убытках разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов (рис.1).

|

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением (или приобретением) и продажей продукции, а также возмещение стоимости амортизируемых активов (например, основных средств и нематериальных активов) в виде амортизационных отчислений. Расходы по обычным видам деятельности отражаются в системе учета в сумме, исчисленной в денежном выражении, равной величине оплаты или величине кредиторской задолженности.

В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета. В частности, расходы по обычным видам подразделяются на:

а) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и

б) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты.

К операционным доходам (расходам) относятся, в частности:

доходы (расходы), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

доходы (расходы), связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

доходы (расходы) от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте;

проценты полученные (уплаченные) по предоставленным (полученным) кредитам и займам.

К группе внереализационных доходов (расходов) относят:

штрафы, пени, неустойки, начисленные за нарушение условий договоров;

доходы и расходы от безвозмездной передачи либо получения активов;

поступления и перечисления в возмещение причиненных организации убытков;

убытки и прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

сумма уценки и дооценки активов (за исключением внеоборотных активов);

иные доходы и расходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Следует отметить, что подразделение доходов и расходов на внереализационные и операционные играет роль лишь при составлении отчетности в рекомендуемых ныне форматах; что касается формирования финансового результата, то приведенная дифференциация не имеет значимости, поскольку и те и другие доходы (расходы) учитываются в системе бухгалтерского учета на одном и том же счете (счет 91 "Прочие доходы и расходы").

Все приведенные выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.