Курсовая работа: Комерційні банки становлення та розвиток 2

Одним із істотних питань, яке має розв'язати банківська система країни - це капіталізація банківських установ відповідно до встановлених нормами права вимог. Капітал покликаний захистити інтереси вкладників, він покриває збитки банку. Органи нагляду певною мірою відповідальні за збереження коштів вкладників, тому що одним із завдань НБУ є підтримка стабільності функціонування банківської системи та захист клієнтів. До капіталу мають пред'являтися дві вимоги - мінімальний розмір капіталу банку і адекватність його рівня ризику.

Законом України "Про банки і банківську діяльність" мінімальний розмір статутного капіталу визначений у таких розмірах: для місцевих кооперативних банків - 1 млн. євро; для комерційних банків, які здійснюють свою діяльність на території однієї області, - 3 млн. євро; для банків, що здійснюють діяльність на всій території України, - 5 млн. євро.

Раніше питання капіталізації та встановлення мінімальних розмірів статутних фондів комерційних банків визначалися такими актами, як: постанова Верховної Ради України від 1 лютого 1996 р. (на 1 січня 1998 р. мінімальний капітал встановлювався в сумі, еквівалентній 1 млн. екю); постанова НБУ від 30 березня 1999 р. № 147, якою цей строк був пролонгований. Постановою НБУ від 31 березня 1999 р. № 156 було визначено, що в строк до 1 липня 1999 р. банки зобов'язані забезпечити нарощування капіталу в розмірах, передбачених для збереження ліцензій на відповідні види банківської діяльності. Капіталізаційна програма НБУ, розрахована до 2007 р., визначає, що залежно від статусу фінансові установи станом на 1 січня 2004 р. повинні сформувати нові нормативи мінімального капіталу: міжрегіональні банки - 5,5 млн. євро, регіональні - 3,5 млн. євро, місцеві - 1,15 млн. євро [8, c.169].

Однією з особливостей функціонування національної банківської системи є висока концентрація банківського капіталу. Зокрема, більше половини капіталу зосереджено в 20 найбільших банках. Відповідно до вимог НБУ банки повинні створювати такі цільові фонди коштів: 1) фонд для покриття можливих кредитних ризиків; 2) фонд для покриття ризиків від сумнівної дебіторської заборгованості; 3) фонд гарантування вкладів населення; 4) фонд зниження ризиків по роботі з цінними паперами. Зазначені фонди створюють за рахунок доходів від банківської діяльності, що, з одного боку, є гарантією забезпечення інтересів клієнтів у разі неплатоспроможності банку, а з іншого - призводить до зменшення прибутків (вільних) банку і обмежує його можливості використовувати власні кошти. Водночас можна відзначити позитивну діяльність НБУ в напрямі зменшення ставок резервування.

Характеризуючи правовий статус комерційних банків, слід визначити особливе місце в банківській системі системоутворюючих банків. Згідно з Законом України "Про банки і банківську діяльність" системоутворюючий банк - це банк, зобов'язання якого становлять не менше 10 % загальних зобов'язань банківської системи. Це такі вітчизняні банки, як "Райффайзенбанк „Аваль”", Приватбанк, Промінвестбанк, Ощадбанк, Укрексімбанк, Укрсоцбанк та УкрСиббанк [8, c.170].

Банківські установи можуть створювати відокремлені підрозділи - філії, відділення, представництва. Найбільшу кількість філій в Україні мають системоутворюючі банки, в першу чергу ПІБ і Ощадбанк України, що пов'язано з історичними особливостями їх утворення. Поступово зростає мережа філій великих банків.

Однією з умов створення банківського об'єднання є отримання попередньої згоди НБУ. Державна реєстрація об'єднання проводиться центральним банком шляхом внесення відповідного запису до Державного реєстру банків. За банком залишається право самостійного вибору об'єднання, до складу якого він готовий (або за певних умов змушений) увійти, оскільки законодавство обмежує участь у таких правових утвореннях: банк може входити лише до одного банківського об'єднання. Враховуючи принцип добровільності У створенні банківського об'єднання, так само розв'язується питання виходу з об'єднання [6, c.67].

Отже, реєстрація банків та ліцензування їх діяльності, банківський нагляд і аудит на основі аналізу звітності та економічних нормативів становлять базу для всебічного регулювання діяльності банківського сектора з боку НБУ. Слід зазначити, що одними з найістотніших рис банківського сектора України є його незначна питома вага в національній економіці та підвищена концентрація капіталу в незначній кількості банків. За умов змішаної економіки, розвитку малого і середнього бізнесу численна мережа банків різних типів є конче необхідною.

4. Характерні риси та особливості розвитку банківської системи України

Потужна банківська система є необхідною умовою забезпечення сталого економічного зростання в Україні. Вітчизняні банки проходять серйозну перевірку часом в умовах постійних економічних трансформацій. Швидка зміна умов функціонування, відкритість зовнішньому середовищу, схильність до внутрішніх перетворень спонукають банківську систему до постійного удосконалення. Рівень розвитку економіки значною мірою залежить від стану банківської системи.

Стратегія держави щодо банківської системи країни ґрунтується на принципі верховенства права і збереженні та зміцненні ринкових засад діяльності банків і використанні переважно опосередкованих методів впливу на процеси, які відбуваються у банківській сфері, шляхом формування відповідної законодавчої та нормативної бази функціонування банків і ринку фінансових послуг та реалізацію контролю за виконанням установлених вимог. Частка держави також є в капіталі деяких банків і вона бере безпосередню участь у їх управлінні.

Основою для зміцнення банківської системи України, підвищення її надійності та стійкості до криз є достатній рівень капіталізації. Як відомо, сумарний балансовий капітал усіх банків нашої країни (станом на січень 2007.р..— 3,52 млрд дол. США) приблизно дорівнює розміру капіталу одного із провідних зарубіжних банків. А загалом обсяг капіталізації усіх українських банків становить близько 5,4% до ВВП (порогове значення цього показника — 20% [8, c.201]), що створює реальну загрозу фінансовій безпеці держави.

Проблемними, на думку вітчизняних фінансових експертів [7], є не лише кількісні показники, що характеризують рівень капіталізації, а й її якість. Річ у тім, що капіталізація багатьох вітчизняних банків складається з коштів переоцінки основних засобів, не сплачених відсотків, субординованого боргу. Зростання таких складових можна вважати штучним нарощуванням капіталу.

З огляду на те, що 55% української економіки перебуває у «тіні», занадто низька капіталізація вітчизняних банків, особливо у зв’язку із вступом України до СОТ, може призвести до того, що вони стануть неконкурентоспроможними порівняно з іноземними (нині у банківській системі України працює близько 13% іноземного капіталу).

Розв’язання цієї проблеми можливе не лише за рахунок прибутків банків та додаткових внесків акціонерів, а й за умови довіри суспільства до вітчизняних банків як до надійних грошово-кредитних установ. Він пропонує здійснювати нарощення капіталу відкрито і публічно, щоб населення знало організаційну форму банків, їх власників, зокрема й реальних. Окрім того, банки мають щомісячно оприлюднювати власні активи, широко використовувати фондовий ринок (більш як 90 комерційних банків — це ВАТ) для визначення реальної вартості банківських акцій.

Для банків з недостатньою капіталізацією з боку НБУ має бути передбачено такі заходи впливу: зобов’язання продажу акцій; заборона на виплату дивідендів; обмеження на рівень відсоткових ставок за зобов’язаннями; заборона на виплату надлишкових компенсацій менеджменту і на прийняття депозитів від банків-кореспондентів; введення обмежень на сплату відсотків за боргами та здійснення операцій, які істотно відрізняються від їх звичайної діяльності.

Щоправда, систематичне спрямування прибутку на поповнення капіталу (а отже, несплата дивідендів) знижує привабливість банківських акцій для потенційних інвесторів. За таких обставин стимулом для відповідного розподілу прибутку на користь капіталізації може бути запровадження певних пільгових умов для оподаткування тієї його частини, яку спрямовують на збільшення банківського капіталу

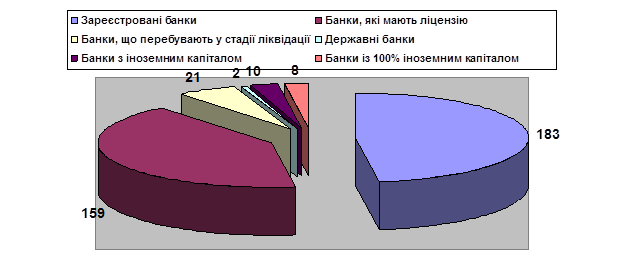

Станом на 01.10.2006 року в Україні було зареєстровано 183 банки (Рис.2.1).

Разом із тим, якщо поглянути на кількість банків та їх філій у розрізі регіонів (рис.2.2), то бачимо, що фактично кожен регіон характеризується досить високою концентрацією банківських установ, які в основному представлені філіями банків, майже усі головні офіси банківських установ розташовані у м. Київ.

Рис 2.1 Динаміка кількості банківських установ в Україні за станом на 01.01.2007 рр.

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

По суті, така велика кількість банківських установ повинна була б повністю забезпечувати потреби населення у банківських послугах. Але, як відомо, якість банківських послуг лише до певної міри залежить від кількості банківських установ представлених на ринку послуг для фізичних осіб.

Спектр та обсяги послуг що надаються банками залишаються досить обмеженими – тоді, як сучасні умови господарювання вимагають нових форм та методів банківської підтримки. У промислово-розвинутих країнах Заходу накопичений багатий досвід інновацій, в тому числі і в банків, частина якого представляє безперечний інтерес для банків, і може бути з успіхом використана з урахуванням специфічних умов України.

Забезпечення прибуткової діяльності та підвищення рентабельності активів – важлива умова стабільного функціонування і розвитку банків України. Сумарний прибуток на 01. 10. 2006 р. становив 962,096 млн. грн. (за 2005 р. – 684,5 млн. грн.) [11].

Отриманий банками прибуток за групами розподіляється нерівномірно. Так, банки І групи, на які припадає 54,1% банківських активів, одержали його на суму 480,520 млн. грн., або 49,9% від загального показника; банки II групи (активи становлять 14,7%) – 164,144 млн. грн. (17,06%); банки III групи (активи – 17,4%) – 196,634 млн. грн. (20,4 %); IV групи (активи – 13,8%) – 120,798 млн. грн. (15,55%). Як свідчать наведені дані, найвищою є рентабельність діяльності банків III групи [11].

Доходи зростали дещо вищими темпами, ніж витрати, що зумовило поліпшення співвідношення витрат і доходів, яке на 01.10.2006 р. становило 54,19% (на – 01.01.2005 р. – 93,5%; на 01.01.2004 р. – 93,8%).

Рис.2.2 Кількість банків та філій банків за регіонами за станом на 01.10.2006 р.

Джерело: офіційний сайт НБУ http://www.bank.gov.ua

Порівняно з попереднім періодом дещо поліпшилися результативні показники діяльності банків. Рентабельність капіталу збільшилася із 7,50% у 2005 році до 9,36% у 2006, рентабельність активів зросла у порівнянні із 2003 роком на 1,27%. Чиста процента маржа зменшилася з 6,31% у 2001 році до 4,93% на початок 2007 року [11].

Як бачимо, банки України зберегли рентабельність своїх активів на рівні минулого року попри зменшення процентної маржі, що свідчить про збільшення обсягів активних операцій та про виваженішу політику процентних ставок (табл.2.1).