Курсовая работа: Комплексный анализ издержек обращения торгового предприятия

Для обеспечения сопоставимости различных расходов организациями вырабатывается единая номенклатура статей издержек обращения для внутреннего управления. Эта номенклатура позволяет охватить различные особенности расходов торговой отрасли и обеспечивает единообразие в их обозначениях для всех подразделений организации; позволяет использовать номенклатурные статьи при распределении издержек по классификационным группам;

3) адекватность отчетного периода.

Возникающие в текущем периоде затраты должны быть верно распределены между периодами, к которым они относятся;

4) оценка товаров по себестоимости.

Издержки обращения в торговле подразделяются на относящиеся к реализованным товарам и к остатку товаров. Это связано с тем, что размеры расходов по реализованным товарам и оставшимся на предприятии не одинаковы. Первые из них относят собственно к издержкам, которые непосредственно влияют на финансовый результат от реализации товаров. Расходы по остаткам товаров считаются составной частью их себестоимости. При этом к себестоимости относят расходы на приобретение товаров до их реализации.

От соблюдения этих принципов зависит правильность и эффективность учета издержек обращения.

1.2 Система показателей издержек обращения торгового предприятия

Деление издержек обращения по основным признакам (их классификация) позволяет улучшить учет, углубить анализ, повысить обоснованность плановых показателей и сделать действенным контроль за их состоянием.

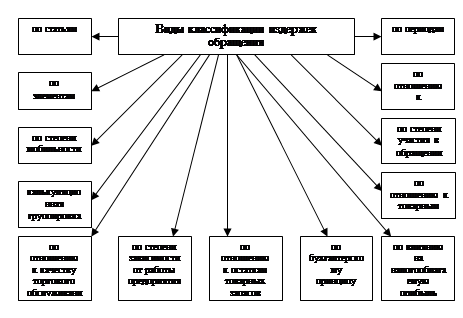

Классификация издержек обращения предполагает их группировку по элементам, статьям; по группам расходов, разделяемым по отношению к товарообороту (переменные, постоянные); группировку в зависимости от способа их отнесения на затраты отдельных товарных групп и структурных подразделений (центрам ответственности); группировки по периодам; по отношению к остаткам товаров; разделение затрат в зависимости от их влияния на налогооблагаемую прибыль и др. Виды классификации издержек обращения представлены на рис. 1.1.

Рис 1.1. Виды классификации издержек обращения.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина РФ от 06.05.99 №33н расходы по обычным видам деятельности, к которым и следует относить издержки обращения, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Как уже отмечалось выше, сгруппированные по элементам затраты отражают в разделе 6 приложения к бухгалтерскому балансу годовой бухгалтерской отчетности (ф. №5) в соответствии с приказом Минфина РФ «О формах бухгалтерской отчетности» от 13.01.2000 г. №4н.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно (п. 8 ПБУ 10/99). При этом возможно использование номенклатуры из основных статей издержек, предложенных Методическими рекомендациями с учетом изменений, предусмотренных ПБУ 10/99.

Рассмотрим группировку издержек по элементам. К элементу «Материальные затраты» относятся затраты по следующим статьям указанной номенклатуры:

· транспортные расходы;

· расходы на ремонт основных средств;

· расходы на топливо, газ, электроэнергию для производственных нужд;

· расходы на хранение, подсортировку, подработку и упаковку товаров;

· потери товаров и технологические отходы;

· расходы на тару.

В управленческом учете из элемента «Материальные затраты» в свою очередь можно выделить затраты, связанные с основными средствами и затраты, относящиеся к оборотным (мобильным) средствам, т. е. дифференцировать по степени мобильности. При этом к расходам по основным средствам следует добавить также расходы из элемента «амортизация».

Таким образом, затраты, связанные с основными средствами, включают расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря, амортизацию основных средств, расходы на ремонт основных средств.

В затраты, относящиеся к оборотным активам, входят остальные статьи элемента «Материальные затраты» (не относящиеся к основным средствам).

К элементам «Затраты на оплату труда» и «Отчисления на социальные нужды» относят одноименные статьи рекомендуемой номенклатуры.

По элементу «Амортизация» отражают расходы по статье «Амортизация основных средств».

В элемент «Прочие затраты» входят издержки обращения, не относящиеся к ранее перечисленным элементам затрат. В соответствии с п. 10 Положения о составе затрат в этот элемент следует включать также плату за аренду, лизинговые платежи, амортизацию по нематериальным активам, номенклатурные статьи: «Расходы на рекламу», «Расходы на оплату процентов за пользование займом» (в части коммерческого или товарного кредита, не предусматривающих получение денежных сумм), если учетной политикой предприятия не предусмотрено их включение в состав себестоимости запасов, по которой они принимаются к учету

Организации, образующие ремонтный фонд для обеспечения в течение ряда лет равномерного включения затрат на проведение особо сложных видов ремонта основных производственных фондов в состав издержек обращения, в составе элемента «Прочие затраты.» отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими организациями.

Группировка по периодам предполагает деление издержек на расходы отчетного периода и расходы будущих периодов.