Курсовая работа: Кредитно-денежная система в условиях перехода к рыночной экономике

Мы с вами охарактеризовали систему безналичных расчетов как важнейший элемент обслуживания банковской системы. Определили, что в условиях перехода к рыночной экономике суть организации платежной безналично-наличной системы зависит от взаимоотношений между клиентами и системой КБ. Есть право выбора клиентом банка, право выбора клиентом формы безналичных расчетов и определение банком взаимоотношений на основании договорных условий и прослеживание за тем, чтобы клиенты могли производить все расчеты в рамках действующего законодательства. Фактически банки контроль за направлениями средств не осуществляют. В этом главная суть полной экономической независимости клиентов банка.

Мы говорили с вами об особенностях организации межбанковского платежного оборота. В условиях СССР была схема межфилиальных оборотов. Клиент сдавал пакет документов в свое отделение, отделение формировало по территориям пакеты документов и само отправляло их в соответствующий банк, и получало от того отделения банка авизо ответного МПО. Каким образом происходили зачисления и списания со счетов клиента?

В условиях рыночной экономики наличие системы КБ система межбанковских расчетов базируется на системе открытия каждым КБ по месту его нахождения корреспондентского счета в обслуживаемом территориальном отделении ЦБ, которое называется расчетно-кассовый центр (РКЦ).

Банки могут также открывать корсчета друг у друга напрямую. Такая система межбанковских расчетов называется децентрализованной. Открытие друг у друга корсчета базируется на договорах о корреспондентских отношениях, они могут носить односторонний и двухсторонний характер. Счет, который открывает данный банк в другом банке, называется счет ностро, счет, который открывает данный банк у себя для другого банка, называется счет лоро. Односторонний характер – только счет ностро, двухсторонний – и ностро и лоро.

Режим работы этих счетов определяется договором между банками, в котором определяется минимальный необходимый остаток средств на счетах и порядок их пополнения, условия оплаты процентов по остаткам на счетах, возможность или невозможность использования овердрафта, и другие условия взаимоотношения между банками-корреспондентами. В настоящее время такая система не получила широкого распространения, и составляет не более 10% межбанковского платежного оборота. Прямые межбанковские отношения – довольно прогрессивный метод, он позволяет банкам быстро проводить операции, но он предполагает наличие определенного количества клиентов или объема платежного оборота между этими банками. Обычно устанавливают такие отношения наши банки с заграничными тогда, когда между ними возникают большие платежные обороты.

Наиболее распространенной ныне действующей системой является централизованная система, через сеть РКЦ. прохождение средств между РКЦ осуществляется по системе межфилиальных оборотов. Существует два варианта оборотов КБ с РКЦ.

Первый вариант, данным одним РКЦ обслуживается несколько КБ (одногороднее обслуживание).

Клиент и один банк обслуживается в этом городе, в этом РКЦ, и другой клиент с другим банком обслуживается в этом же городе, в этом РКЦ.

Здесь происходит операции:

1) Прием РКЦ документов КБ1 и списание с его корсчета

2) Зачисление РКЦ средств на корсчет КБ 2

И тот и другой банк имеют счета в одном РКЦ. Ситуация: клиент 1 должен клиенту 2, оба они находятся в одном городе, операция проходит элементарно. Клиент1 дает документы, КБ1 дебетует его счет, кредитует свой корсчет, получив от РКЦ выписку, что деньги списаны. РКЦ у себя дебетует корсчет КБ1 и кредитует корсчет КБ2. КБ2 получает выписку, что на его счет пришли какие средства для клиента2, у себя кредитует дебетует свой корсчет и кредитует расчетный счет клиента2.

Вот такие проводки:

| 1. Д р/с Клиента1 | 2. Д к/с КБ1 | 3. Д к/с КБ2 |

| К к/с КБ1 | К к/с КБ2 | К р/с Клиента2 |

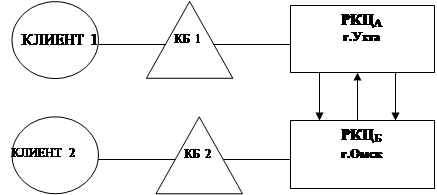

Второй вариант: если клиенты и коммерческие банки расположены в разных городах, то есть действуют два РКЦ. Платежный оборот различных клиентов, которые обслуживаются в различных РКЦ осуществляется с помощью межфилиальных оборотов. Суть: РКЦ, начавший операцию по расчету (начальный провод) отправляет документы в РКЦ в другом городе (РКЦБ). РКЦБ получив документы, оформляет операцию специальным документом, который называется авизо. Авизо – это официальное сообщение о выполнение РКЦБ операции по полученным документам от РКЦ А. Посылки документов могут быть почтовые, телеграфные, электронные.

Такой межбанковский платежный оборот оформляется КБ 1 в банке плательщика дебетованием р/с клиента, кредитованием корсчета. РКЦА получив от КБ 1 документы оформляет на имя РКЦБ авизо и дебетует корсчет КБ 1 и кредитует счет начального кредитового оборота, то есть списывает деньги со счета обслуживаемого КБ. РКЦБ получив авизо от РКЦА зачисляет деньги на корсчет КБ2 и оформляет ответное авизо, делая запись: дебет (ответные дебетовые обороты), кредит корсчет КБ2. На этом завершаются расчеты между РКЦ. А КБ 2 получив выписку, что на р/с клиента 2 пришли деньги, у себя кредитует расчетный счет клиента и дебетует свой корсчет.

|

?????? ????????? ? ??????????, ????????? ? ???????? ????? (??? ???????), ?????????????? ?? ???????????????, ???????????? ???????? ?????????????? ??????? ?? ????????? ???????? ?????. ?? ???? ???? ???????? ?????????? ????????? ? ???????? ? ??? ???????????? ?????????? ?? ?????????? ????? ?? ???????? ?????? ? ???????? ????? ? ???????? ??????? ?????.

Недостатком система межбанковских расчетов через РКЦ низкая скорость прохождения и обработки документов, низкая скорость совершаемых операций, отсталость тех средств используемых в РКЦ, недостатки технологий обработки их при наличии больших потоков первичных платежных документов.

Воспоминания Василь Иваныча: 92-94 год. Мы обслуживались в центральном операционном управлении, где были арестованы все руководители. От каждого банка приносят мешки платежных документов, в те годы расчеты проходили месяцами. Не дай бог, если клиенты находились в разных городах. Какая была система. Просто операционисты ОПЕРУ разбирали мешки тех банков, которые платили им вторую зарплату или договаривались, если блат был хороший, что пришлют операциониста с мешком он все приготовит и все сделает. Для совершенства межбанковского платежного оборота ЦБ РФ проводит мероприятия по технической оснащенности и совершенствовании технологий обработки, используя электронные системы обработки ( модемная система – в каждом банке ставят модем) или применяя системы межбанковских оборотов по аналогии зарубежных систем. Например, около 150 стран, объединяющих более 3000 банков, более 20 лет обслуживается системой СВИФТ (международная система телекоммуникации финансовой информации). Существует другие межбанковские платежные системы: Федеральная Резервная Система США использует ФЕДУАЭР. Существует межбанковская система в Нью-Йорке – ЧИПС. И еще есть системы, которые носят характер всеобъемлющих, как СВИФТ, или обслуживающих определенные платежные потоки (вексельный оборот, оборот ценных бумаг). Суть в том, что вся информация попадает с рабочего места клиента сразу в компьютер банка, которые ведет эти счета, учитывает эти операции. ЦБ делает эксперименты, которые должны копировать такие системы как СВИФТ в различных регионах РФ. Вот была попытка: был запущен в позапрошлом году запущен спутник ЦБ, сначала пропадали деньги, а потом и информация об этом спутнике, спутник пропал.

В системе безналичных расчетов важное место занимает клиринг. Эта система, при которой денежные претензии контрагентов погашаются их же денежными обязательствами. Дебиторская задолженность погашается кредиторской задолженностью, и наоборот, без использования реальных денег. Существует схема зачета возникшей дебиторской задолженности. Клиринг может быть разовым (производится эпизодически, в определенный срок путем зачета взаимных обязательств), а может быть в виде постоянных зачетов, когда участники этих расчетов ежедневно проверяют их взаимо долги и производятся расчеты с распечаткой таблиц, что этот был должен тому, а тот этому.

Клиринг стал применяться впервые в Англии еще в 18 веке. В СССР клиринг применялся на уровне межгосударственных отношений. По клирингу СССР производил расчеты с Финляндией, Югославией, Китаем и Кореей. С этими странами потому, что с другими странами СЭВ применялся многосторонний оборот, когда в конце месяца все поставки поставляемые друг другу Польшей, Румынией, Болгарией, ГДР и др. учитывались, оценивались, и выводились задолженности по остаткам. А с этими странами (Северная Корея, Финляндия и др.) был одноразовый клиринг, и практически денежных расчетов не было.

В настоящее время клирингом могут заниматься как банковские учреждения, так и не кредитные учреждения, получившие лицензию ЦБ РФ. Эти учреждения с лицензией могут производить расчеты между банками одного регионами, но и между межрегиональными банками. Например, существуют клиринговые расчетные палаты Поволжья, Урала, Сибири, Санкт-Петербурга и др. Естественно, что клиринговые расчетные центры содействуют ускорению платежного оборота, упрощают документооборот.

Формы безналичных расчетов.

ФБР применяются в зависимости от условий управления хозяйственной деятельностью. И каждая из форм имеет свои специфические особенности, характер и движение расчетно-платежных документов. ФБР предполагает определенный способ платежа и соответствующий ему документооборот. Независимо от формы безналичных расчетов, каждая из них предполагает применения расчетных документов, которые должны отвечать следующим требованиям:

1) Наименование документа, его номер и дату выписки

2) Номер банка плательщика и его наименование

3) Наименование плательщика и его р/с в банке

4) Наименование получателя и его р/с в банке

5) Реквизиты банка получателя

6) Назначение платежа (кроме чеков), сумма платежа (прописью и цифрами)

7) Подписи должностных лиц и оттиск печати (в соответствии с карточкой)

Когда направляются по электронной почте, то существует электронная подпись, это некий шифр их цифр.