Курсовая работа: Лизинг и финансовый менеджмент

Ряд операторов российского лизингового рынка, даже из числа наиболее именитых, находятся в настоящее время в сложном экономическом положении, а поэтому они занимаются не только лизингом, но и другими видами деятельности.

Если в качестве лизингодателя выступает российский банк, данный норматив для него неприемлем, так как это означает, что российские банки могут существенно замедлить свои темпы в освоении нового банковского продукта, каковым является финансовый лизинг. [2, с.31]

Что касается и резидентов, и нерезидентов, то применение 40-процентного норматива затруднит деятельность многих западных и отечественных инвесторов, поскольку права на лизинг лишаются непосредственные производители оборудования и торгующие фирмы, так как для них основной является другая специализация, и доходность от лизинговых операций не может быть значительной.

Следующим важным этапом в законодательном обеспечении лизинговой деятельности следует считать введение в действие с 1 марта 1996 года Гражданского кодекса Российской Федерации (часть вторая). В гл.34 “Аренда” предусмотрен специальный параграф “Договор финансовой аренды (лизинга) ”, который предназначен для регулирования договорных операций, возникающих по поводу финансовой аренды (лизинга) имущества.

Вступление в действие Части II Гражданского кодекса в марте 1996 года закрепило правовую базу лизинга и явилось серьезным шагом на пути формирования целостной системы правового регулирования лизинговых отношений. В то же время Гражданский кодекс создает отдельные трудности для развития лизинга. Так, например, Гражданский кодекс не предоставляет лизингодателю право получить все причитающиеся ему лизинговые платежи в случае существенного нарушения лизингополучателем своих обязательств по договору. Помимо этого, определяя лизинг как предпринимательскую деятельность, Гражданский кодекс лишает возможности, к примеру лиц, занимающихся профессиональной творческой деятельностью, брать оборудование в лизинг, а также ограничивает возможность оказания лизинговых услуг организациям, не осуществляющих предпринимательскую деятельность (например, благотворительные фонды). [2, с.32]

И наконец, в дальнейших целях развития форм инвестиций в средства производства на основе операций лизинга, защиты прав собственности, прав участников инвестиционного процесса, обеспечения эффективности инвестирования 29 октября 1998г. принят федеральный закон Российской Федерации "О лизинге", в котором определены правовые и организационно-экономические особенности лизинга.

Таким образом, можно сказать, что общая ситуация с законодательством в сфере лизинга на сегодняшний день характеризуется тем, что правовые нормы, касающиеся лизинговой деятельности, имеют разноуровневый характер, т.е. помимо законодательных актов (глава 34 Гражданского кодекса РФ, Федерального закона "О лизинге") существуют еще и нормативные акты Правительства РФ, а также различных министерств и ведомств. Это создает ощущение нестабильности законодательства, т. к. процедура изменения, отмены нормативных актов Правительства, а также министерств и ведомств проще, нежели процедура отмены или изменения законодательного акта. Помимо этого, "разбросанность" норм по разным актам затрудняет работу участников лизинговой деятельности и судебных органов. При этом Федеральный Закон "О лизинге" содержит ряд противоречий с Гражданским кодексом. Закон ограничивает свободу договорных отношений участников лизинговой сделки, кроме того, понятие финансовой аренды (лизинга) и обычной аренды (оперативного лизинга) объединены в одном законе, в то время как Гражданский кодекс различает эти два понятия.

4. Сравнительная эффективность лизинга и банковского кредита

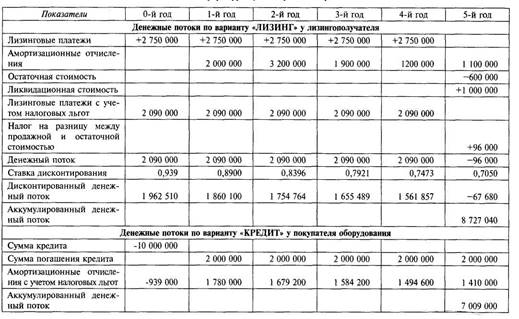

Сравнительную эффективность банковского кредита и лизинга как способов долгосрочного финансирования целесообразно рассмотреть на отдельных примерах, используя для этого разные методические подходы.

Пример 1. Компания "Levin" рассматривает целесообразность лизинга сборочного конвейера, который она собирается приобрести в следующем году. Имеются следующая данные.

Компания планирует купить автоматическую сборочную линию с пятилетним сроком эксплуатации стоимостью 10 млн у. е. с учетом затрат на доставку и монтаж оборудования. Согласно альтернативному варианту компания может взять кредит на пять лет в сумме 10 млн у. е. под 10%; кредит будет погашаться равномерно в течение всего срока, проценты будут выплачиваться ежегодно платежами в конце года.

Сформируем расчетную таблицу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Компания предполагает, что после пятого года сможет реализовать выкупленное по договору лизинга оборудование за 1 млн. у.е. Ежегодные лизинговые платежи в течение 5 лет (оплата производится в начале года) 2 750 000 у. е. в начале каждого года. Договором лизинга предусмотрено, что обслуживать оборудование будет лизингодатель без дополнительной платы. Ставка налога на прибыль - 40%.

Компания предполагает, что после пятого года сможет реализовать выкупленное по договору лизинга оборудование за 1 млн. у.е. Ежегодные лизинговые платежи в течение 5 лет (оплата производится в начале года) 2 750 000 у. е. в начале каждого года. Договором лизинга предусмотрено, что обслуживать оборудование будет лизингодатель без дополнительной платы. Ставка налога на прибыль - 40%.

Оборудование будет амортизироваться по следующей схеме:

1-й год 2-й год 3-й год 4-й год 5-й год

20% 32% 19% 12% 11%

Требуется обосновать выбор более эффективного способа финансирования по расчетной таблице. Оценка целесообразности покупки оборудования

Показатели 0-й год 1-й год2-й год

Затраты на выплату процентов 10 000 10 000

Налоговая экономия при выплате процентов 4 000 4 000

Погашение кредита - 100 000

Налоговая экономия на амортизации 20 000 20 000

Чистый денежный поток 14 000 - 86 000

Коэффициент дисконтирования 0,943 0,890

Оценка целесообразности лизинга

Показатели 0-й год 1-й год 2-й год

Лизинговые платежи 55 000 55 000

Налоговая экономия на лизинговых платежах 22 000 22 000

Чистый денежный поток 33 000 33 000