Курсовая работа: Маркетинговые исследования рынка и оценка конкурентоспособности товара

Кроме этого, на покрышке можно встретить ряд различных надписей: “Radial”, наряду с буквой “R” – указывает на радиальную конструкцию шины; “Tubeless” – маркировка бескамерной шины; “Tube Type” – обозначение камерной шины; “M+S” (Mud+Snow –грязь + снег) – тип рисунка протектора с улучшенной проходимостью. Встречаются и цифры, напоминающие дату – 1007 – дата выпуска шины – 10-ая неделя 2007 года.

Приоритетными требованиями к эксплуатационным свойствам шин являются:

– безопасность: высокие сцепные свойства на сухой и мокрой дороге, в том числе в зимних условиях; хорошая управляемость и курсовая устойчивость на высоких скоростях; сохранение работоспособности при снижении давления;

– надежность: минимизация отказов, отсутствие производственных дефектов, скоростная выносливость;

– комфортабельность: отсутствие вибрации, т.е. высокая геометрическая и силовая однородность; минимальный шум;

– экономичность: низкий расход топлива за счет снижения массы шин и сопротивления качению, а также высокий общий эксплуатационный ресурс;

– экологичность: низкие акустические характеристики, наименьшие гистерезисные потери, минимизация или полное отсутствие канцерогенных и токсичных компонентов в резинокордном композите.

Маркетинговые стимулы.

-Повышение качества продукции

-Расширение ассортимента

-Соотношение показателей «цена-качество»

-Дилерская политика предприятия направлена на эффективность системы продаж

Описание и результаты проведенного маркетингового исследования рынка

Обусловленное кризисом общее сокращение потребительского спроса отразилось почти 27% падением емкости шинного рынка РФ. В тоже время отмечен постепенный устойчивый рост спроса на шинную продукцию.

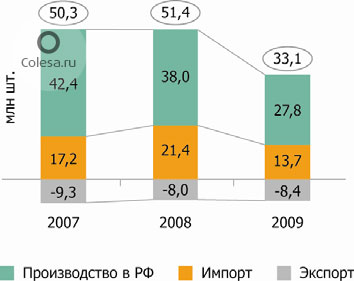

По результатам 2009 года рынок автомобильных шин всех видов (включая колесную технику индустриального назначения, а также трактора и комбайны на колесном ходу) составил в России около 33 млн. штук, что почти на 36% меньше, чем годом ранее (2008 год – 51,4 млн. штук). Для сравнения, в последний докризисный 2007 год емкость российского шинного рынка была равна 50,2 млн. штук, а на протяжении всего 2007 и первых трех кварталов 2008 года рынок демонстрировал очень высокие темпы роста. В стоимостном выражении рынок в 2009 году сократился на 40% - до 95,14 млрд. рублей (2008 год - 157,7 млрд. рублей). Основными причинами сокращения емкости шинного рынка являются факторы, напрямую связанные с общеэкономическим кризисом: дефицит свободных денежных средств у потребителя, снижение общей автотранспортной активности, падение объемов производства автомобилей в РФ.

За 2009 год шинными предприятиями в РФ, включая локализованных иностранных производителей, было произведено около 27,8 млн. шин на сумму 74,1 млрд. рублей. Сокращение производства по сравнению с 2008 годом составило 27%. Экспорт шин из РФ по итогам 2009 года составил более 8,4 млн. штук. При этом объем экспорта даже вырос по отношению к 2008 году (на 6%), в котором из России было поставлено иностранным потребителям около 8 млн. штук шин. За 12 месяцев 2009 года в Россию было импортировано 13,7 млн. штук шин. По сравнению с 2008 годом, когда объем импорта шин в РФ составил 21,4 млн. штук, импортные поставки снизились на 36%.

шинный комбинат маркетинговый конкурентоспособность

Динамика емкости рынка шин РФ по каналам поступления продукции в 2007-2009 гг., млн. шт.

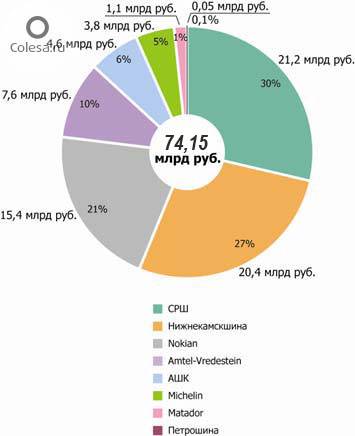

Среди шинных компаний, производящих продукцию на территории РФ можно выделить 8 основных, среди которых 3 компании являются локализованными в России иностранными производителями.

Во многом за счет высокой доли в объеме выпуска относительно дорогой брендированной продукции лидером по производству стала «СИБУР – Русские шины», с 30% в общем объеме производства (в денежном выражении). На второй позиции – Нижнекамскшина, с долей в 27% от общего объема производства. Заметно выросла доля Nokian - 21%. Ослабли позиции компании Амтел - в 2009 году доля компании в объеме выпуска не превысила 10%. Алтайский шинный комбинат занял 6%, Michelin – 5%. Доля прочих производителей была минимальной.

Доли основных шинных производителей в РФ в 2009 году, млрд руб.

Можно сделать вывод о том, что конкурентоспособность продукции российских предприятий повысилась, а их положение выглядит более устойчивым по сравнению с импортерами.

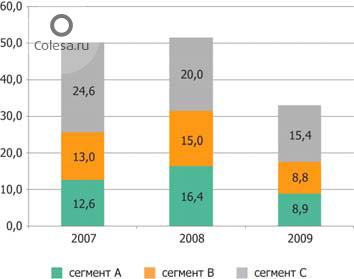

В разрезе ценовых рыночных сегментов также произошли изменения: в ушедшем году потребитель склонен был отказываться от дорогих и качественных шин в пользу более дешевых вариантов. В итоге, если в сегментах А и В емкость рынка сократилась на 46% и 41% соответственно, то в сегменте С снижение не превысило 27%.

Динамика емкости рынка шин РФ по ценовым сегментам в 2008-2009 гг., млн шт.

Таким образом, за прошедший год произошло перераспределение рыночной доли в пользу нижнего ценового сегмента, от которого выиграли ориентированные на него компании.

В разрезе отдельных продуктовых групп наибольшие потери наблюдались в сегменте рынка шин для полноразмерного грузового транспорта и автобусов, чья емкость в 2009 году сократилась на 40% по отношению к предыдущему году. На 36% процентов сократились сегменты легковых и индустриальных шин. Падение рынка шин для сельхозтехники составило 34%. Менее других потерял сегмент шин для легкогрузового транспорта – 24% от уровня 2008 года.