Курсовая работа: Методи організації податкової служби

Організаційна структура податкової міліції зображено на рис. 1.1.

Посадові особи податкової міліції мають право:

· здійснювати документальні невиїзні перевірки, а також планові та позапланові виїзні перевірки своєчасності, достовірності повноти нарахування та сплати податків і зборів (обов'язкових платежів), додержання валютного законодавства платниками податків;

· здійснювати контроль за додержанням порядку проведення готівкових розрахунків за товари (послуги) у встановленому законом порядку;

· одержувати у платників податків пояснення з питань, що виникають під час перевірок та стосуються реалізації повноважень органів державної податкової служби, перевіряти під час проведення пеервірок у фізичних осіб документи, що посвідчують особу;

· одержувати безоплатно необхідні відомості для формування інформаційного фонду Державного реєстру фізичних осіб – платників податків та зборів (обов'язкових платежів) від платників податків, Національного банку України та інших державних органів;

· інші права, прямо визначені Законом України «Про Державну податкову службу України» та Закону України «Про міліцію» [4, с.35].

Рисунок 1.1. Організаційна структура податкової міліції в Україні [6, с.77]

На службу до податкової міліції приймаються на контрактній основі громадяни України, які мають відповідну освіту, здатні за своїми особистими, діловими, моральними якостями та станом здоров'я виконувати обов'язки, покладені на податкову міліцію.

Для виконання поставлених завдань податкова міліція:

1) приймає і реєструє заяви, повідомлення про порушення віднесені до її компетенції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення;

2) здійснює відповідно до закону оперативно-розшукову діяльність досудову підготовку матеріалів за протокольною формою, а також проводить дізнання та досудове (попереднє) слідство в медах своєї компетенції;

3) виявляє причини, умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування та вживає заходів щодо їх усунення;

4) забезпечує безпеку працівників органів ДПС та їх захист від протиправних посягань пов’язаних з виконанням ними посадових обов’язків;

5) запобігає корупції та іншим службовим порушенням серед працівників ДПС;

6) збирає, аналізує, узагальнює інформацію щодо порушення податкового законодавства, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов’язаних з оподаткуванням [15, с.149].

Податкова міліція у своїй діяльності має керуватися законами:

- як орган податкової служби – Законом “Про державну податкову службу України”;

- як оперативно-розшуковий підрозділ – Законом від 18.02.1992р. “Про оперативно-розшукову діяльність” (з наступними змінами і доповненнями);

- як орган дізнання і поперднього слідства – Кримінально-процесуальним кодексом України, Кримінальним кодексом України, іншими кримінально-правовими і процесуальними актами.

Посадова чи службова особа податкової міліції у межах повноважень самостійно приймає рішення і несе за свої противоправні дії або бездіяльність дисциплінарну відповідальність згідно із Дисциплінарним статутом органів внутрішніх справ [12].

2. МЕТОДИ ОРГАНІЗАЦІЇ ПОДАТКОВОЇ СЛУЖБИ

І ПОДАТКОВОЇ РОБОТИ

2.1. Організаційна структура та функції органів ДПС

Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою податкової служби – сукупності державних органів, які організують і контролюють надходження податків і податкових платежів.

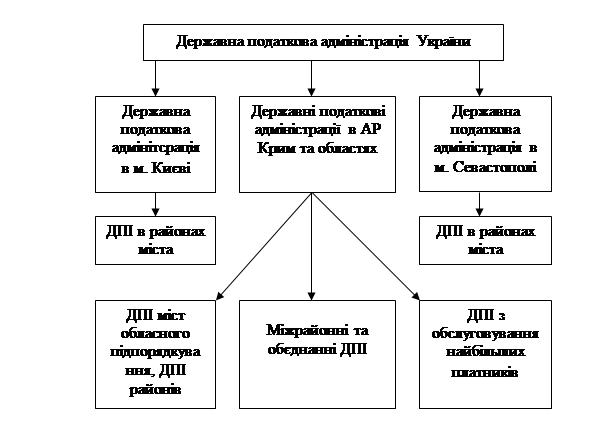

Нинішню систему податкових органів в Україні ілюструє рисунок 2.1.

Рисунок 2.1. Система податкових органів України [5, с.299]

До системи органів ДПС належать ДПА України, ДПА в АР Крим, областях, містах Києві та Севастополі, державні податкові інспекції у районах, містах та районах у містах. З метою більш раціонального використання кадрових ресурсів передбачено право ДПАУ, залежно від кількості платників податків та інших місцевих умов утворювати міжрайонні (на два і більше районів), об’єднані (на місто і район) ДПІ та відповідних підрозділів податкової міліції у їхньому складі.

Основним призначенням ДПА в АР Крим, областях, містах Києві та Севастополі є інформаційний і правовий зв'язок між низовою ланкою і ДПА України. Очолюють їх голови, які призначаються на посаду і звільняються з посади Кабінетом Міністрів України за поданням Голови ДПА України.