Курсовая работа: Методи прийняття рішень у сфері управління нематеріальних активів

-довгострокові - це об'єкти нематеріальних активів, що використовуються в діяльності підприємства більше року. Їхня вартість переноситься на вартість виробленого з їхньою допомогою продукту частково (амортизується).

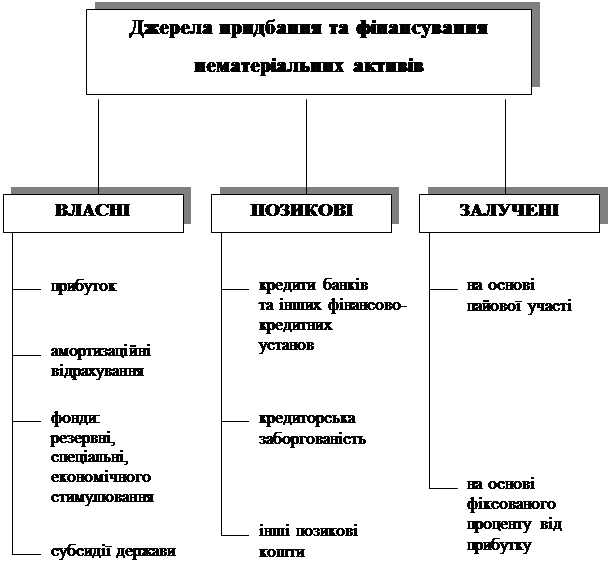

Рис.1.2 Джерела придбання та фінансування нематеріальних активів

За ступенем відчуженості:

-відчужувані - мають спроможність цілком передаватися при їхньому продажі, передачі, оренді;

-невідчужувані - залишаються у власності власника при частковій передачі прав на їхнє використання.

За ступенем впливу на фінансові результати підприємства:

-об'єкти нематеріальних активів, спроможні приносити прибуток прямо, за рахунок впровадження їх в експлуатацію;

-об'єкти нематеріальних активів, що опосередковано впливають на фінансові результати.

За ступенем правової захищеності:

-нематеріальні активи, що захищаються охоронними документами (авторськими правами);

-нематеріальні активи, що не захищаються охоронними документами (авторськими правами).

За ступенем вкладення індивідуальної праці працівниками даного підприємства:

-власні - тобто об'єкти нематеріальних активів, розроблені особисто працівниками або фундаторами підприємства;

-пайові - тобто об'єкти нематеріальних активів, розроблені разом з іншими фізичними або юридичними особами на пайових умовах;

-придбані зі сторони - тобто об'єкти нематеріальних активів, отримані від інших фізичних або юридичних осіб за плату або безоплатно.

Для успішного введення нематеріальних активів в економічний оборот підприємств будь-який учасник цієї дії зобов'язаний розбиратися в класифікації і сутнісних характеристиках кожного об'єкта нематеріальних активів, їхніх особливих властивостях, а також в супутних їм патентно- правових документах.

Всі види нематеріальних активів умовно розділяють на п’ять груп:

1. об'єкти права інтелектуальної власності - до них відносять: право власності на винахід, на корисну модель, на промисловий зразок, на сорт рослин, а також: право власності на фірмове найменування, право власності на програмне забезпечення і бази даних для ЕОМ, на науково-технічну інформацію; засвідчуються патентом;

2. об'єкти права користування ресурсами природного середовища: право користування надрами, земельною ділянкою, право на користування геологічною і іншою інформацією про стан і можливість господарського використання елементів природного середовища, право на використання водних, біологічних і інших ресурсів, котре якимось чином впливає на рівень екологічної безпеки життєдіяльності підприємства, регіону і т.д.;

3. право на здійснення різноманітних видів діяльності - засвідчується ліцензією або патентом;

4. гудвілл - вартість репутації фірми. Вартість цього виду нематеріальних активів визначається як різниця між балансовою вартістю активів підприємства і його ринковою вартістю як цілісного майнового комплексу, що визначається на основі управлінських якостей, технологій і т.п. До цієї групи відносять і ноу-хау - придбані підприємством технології, що приносять вигоду в процесі господарської діяльності;

5. право власності на майно: квартири, телефони і т.д., право на місце на товарній або фондовій біржі.

Об'єктом нематеріальних активів може розглядатися і така категорія, як організаційні витрати, що являють собою сукупність витрат, понесених підприємством (акціонерним, спільним) у зв'язку із його створенням. Серед них - витрати, пов'язані з розробкою установчих документів і техніко-економічних обгрунтувань, плати за консультації в спеціалізованих організаціях, реєстраційні збори, рекламні витрати. В якості нематеріальних активів названі витрати приймаються підприємством на облік тільки в тому випадку, коли установчі документи розглядають їх частиною вкладу в статутний фонд.

Якщо за домовленістю між учасниками якісь витрати, пов'язані зі створенням підприємства, повинні бути покриті самими учасниками (без наступної капіталізації), то ці витрати не включаються до складу нематеріальних активів. Не підлягають віднесенню до організаційних також і різного роду операційні втрати, понесені в початковий період діяльності підприємства. Будь-які з названих вище витрат повинні в обов'язковому порядку підтверджуватися відповідними виправдувальними документами. Не можуть бути визнані нематеріальними активами інтелектуальні і ділові якості громадянина, його кваліфікація і спроможність до праці, оскільки вони не можуть бути відчужені від громадянина і передані іншим особам.

Розглянемо коротко основні характеристики об’єктів нематеріальних активів.

Авторські свідоцтва. Це правові документи по винаходах. Видача авторських свідоцтв була передбачена законодавством ряду країн в системі Ради Економічної Взаємодопомоги.. Вимоги до винаходу у разі отримання на нього авторського свідоцтва були ті ж, що і при отриманні патенту. Різниця полягала в тому, що винахід, захищений патентом, міг використовуватися тільки власником патента, а у разі захисту його авторським свідоцтвом винятковим правом на його використання володіла держава. В даний час в державах, які утворилися на території колишнього СРСР, відповідно до нового законодавства винаходи охороняються тільки на основі патентів.

Авторське право. Розповсюджується на твори науки, літератури, мистецтва, які є результатом творчої діяльності, незалежно від призначення і достоїнства твору, а також способу його вираження.

Авторське право означає право на даний твір, на виготовлення і поширення його або самим автором, або з дозволу останнього, а також право автора класти край будь-яким спотворенням свого твору і отримувати протягом всього життя і 50 (п'ятдесяти) років після смерті дохід, який приносить його твір.

База даних - об'єктивна форма подання і організації сукупності даних, систематизованих таким чином, щоб ці дані могли бути оброблені за допомогою ЕОМ.