Курсовая работа: Методичні засади формування в бухгалтерському обліку інформації про витрати виробництва визначені

де СВФпоч — фактична собівартість на початок періоду (залишок на рахунку 26 "Готова продукція"), грн.;

ВПФпер — виготовлена продукція за період за фактичною собівартістю (Д-т 26 "Готова продукція" — К-т 23 "Виробництво"), грн.;

СВОпоч — облікова собівартість на початок періоду, грн.;

ВПОпер — облікова собівартість за період, грн.

При здійсненні аудиторських перевірок правильності визначення фактичної собівартості реалізованої продукції найтиповішими є такі помилки:

1) підприємства формують дебетовий оборот по рахунку 23 "Виробництво" віднесенням на нього адміністративних витрат, ви трат на збут тощо, які згідно із законодавством підлягають списанню на фінансовий результат окремо, що тягне за собою завищення фактичної собівартості готової продукції;

2) бувають випадки, коли підприємства неефективно обирають базу розподілу загальновиробничих витрат між різними видами готової продукції, в зв'язку з чим фактична собівартість готової продукції викривлюється.

На деяких підприємствах такий розрахунок здійснюється з використанням загальної фактичної собівартості готової продукції та незавершеного виробництва, що суперечить вимогам Закону України "Про оподаткування прибутку підприємств" , оскільки таке коригування здійснюється лише за вартістю товарно-матеріальних цінностей у залишку готової продукції та в незавершеному виробництві. Такі порушення тягнуть за собою викривлення величини валових витрат підприємств та оподатковуваного прибутку. Отже, з метою здійснення розрахунку приросту (убутку) слід розмежовувати такі поняття, як фактична собівартість готової продукції та вартість товарно-матеріальних цінностей, які витрачені підприємством на виготовлення готової продукції.

Предметом аудиту операцій з обліку доходів і результатів діяльності є господарські процеси та операції, пов'язані з визначенням доходів і фінансових результатів діяльності, а також відносини, що виникають при цьому всередині підприємства та за його межами.

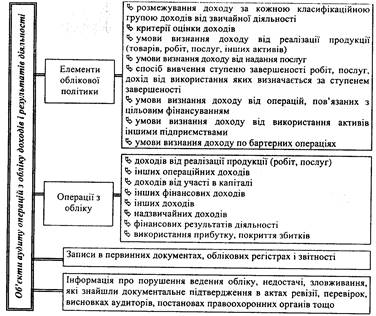

Виходячи з мети, яку необхідно досягти аудитору при дослідженні операцій з обліку доходів і результатів діяльності, формуються об'єкти аудиту (рис. 1.1).

Рис. 1.1. Об'єкти аудиту операцій з обліку доходів і результатів діяльності.

Аудитору необхідно знати порядок відображення доходів і результатів діяльності в облікових регістрах та фінансовій звітності (табл. 1.1).

Таблиця 1.1 Відображення доходів і фінансових результатів діяльності в облікових регістрах та фінансовій звітності.

| Шифр та назва рахунку |

Регістри обліку | Номер рядка в Звіті про фінансові результати (ф.№ 2) | Номер рядка в Примітках до річної фінансової звітності (ф.М5) |

| 70 "Доходи від реалізації"' | Журнал 6 | 010 | - |

| 71 "Інший операційний дохід" | Журнал 6 | 060 | 440-490 |

| 72 "Дохід від участі в капіталі" | Журнал б | 110 | 500-520 |

| 73 "Інші фінансові доходи" | Журнал 6 | 120 | 530-540 |

| 74 "Інші доходи" | Журнал 6 | 130 | - |

| 75 "Надзвичайні доходи" | Журнал 6 | 200 | - |

| 79 "Фінансові результ | Журнал б | 220(225) | - |

1. 2. Джерела отримання інформації для аудиту прибутку підприємства

Джерелами інформації для аудиту операцій з обліку доходів і фінансових результатів діяльності є наступні:

1. Наказ про облікову політику підприємства.

2. Первинні документи з обліку доходів і результатів діяльності.

3.Обліковірегістри,щовикористовуютьсядлявідображення господарських операцій з обліку доходів і фінансових результатів діяльності.

4. Акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю.

5.Звітність.

Документальний контроль

Аудиторська перевірка правильності визначення фінансових результатів господарської діяльностігосподарюючого суб'єкта значно відрізняється від перевірки балансових статей активів та зобов'язань підприємства, використовуючи лише прийом документального контролю.

В процесі вивчення операцій з обліку доходів і фінансових результатів діяльності з'ясовуються:

- облікова політика підприємства щодо організації обліку доходів і фінансових результатів діяльності;

- умови визнання та оцінки доходів і результатів від звичайної діяльності;

- чи ведеться окремий облік доходів і фінансових результатів, отриманих від здійснення різних видів діяльності;

- чи відбувались зміни облікової політики;