Курсовая работа: Методичні засади формування в бухгалтерському обліку інформації про витрати виробництва визначені

Аудиторську перевірку формування фінансових результатів вважаємо за доцільне здійснювати за схемою, наведеною на рис. 2.2.

Наступним етапом аудиту формування фінансових результати є встановлення того, чи ведеться на підприємстві облік фінансових результатів окремо по кожному виду діяльності, який дає змогу отримати згруповані дані, необхідні для складання фінансової звітності. Крім того, перевіряє порядок визначення та правильність списання на фінансові результати адміністративних витрат та витрат на збут.

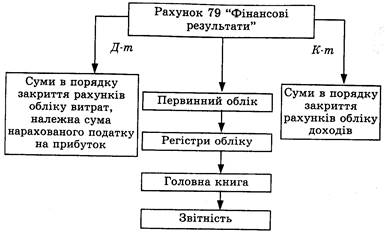

Рис. 2.1. Загальна схема організації бухгалтерського обліку фінансових результатів

Аудитор оцінює правильність та обґрунтованість відображення в обліку доходів і витрат від іншої операційної діяльності, а саме: відреалізації іноземної валюти, інших оборотних активів, операційної курсової різниці, списання заборгованості, отримання (сплати) штрафів, пені та від інших видів операційної діяльності. У разі виникнення на підприємстві операцій, пов'язаних з іншою звичайною та надзвичайною діяльністю, аудитору слід ознайомитися з порядком формування й відображення доходів і витрат від фінансових операцій, іншої звичайної діяльності (від реалізації фінансових інвестицій, необоротних активів, майнових комплексів тощо) та надзвичайних подій.

У процесі перевірки треба проаналізувати звіт про фінансові результати підприємства, перевірити відповідніс