Курсовая работа: Методика анализа "затраты – объем выпуска – прибыль"

Необходимо в частности учитывать сезонные колебания цен, действия конкурентов, появление товаров-субститутов (особенно на высокотехнологичных рынках). Целесообразно применять в этом случае ценообразование по методу «издержки плюс», то есть цена получается добавлением к величине издержек фиксированной маржи.

При таком ценообразовании сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции. [5, c. 42]

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Под маржинальным (предельным) доходом понимается доход, который получает фирма от производства одного изделия. Маржинальный доход — это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

![]() (2)

(2)

где: Пр – порог рентабельности;

Пз – постоянные затраты;

Дмд - доля маржинального дохода.

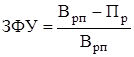

Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

(3)

(3)

где: ЗФУ – запас финансовой устойчивости;

Врп – выручка от реализации продукции;

Пр – порог рентабельности.

Запас финансовой устойчивости — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации.

Определим зону безопасности по стоимостным показателям для нашего примера:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

В нашем примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий — 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для нашего примера маржинальный запас прочности составляет 50%. Значение маржинального запаса прочности, равное 50%, показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее, чем на 50%, то предприятие будет получать прибыль, если более, чем на 50% — окажется в убытке.

Заключение

Одним из мощных инструментов контроллинга для решения большого класса маркетинговых задач является анализ безубыточности производства. Посредством такого анализа можно определять точку безубыточности, планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, разрабатывать оптимальные производственные планы.

Анализ «издержки-объем-прибыль», или CVP-анализ, является одним из основных инструментов ценообразования и определения прогнозного объема

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Формирование рынка и выработка методов его регулирования выявляют взаимосвязь между спросам, предложением, ценой. Каждый элемент системы изменяется и зависит от влияния факторов производства, затрат и доходности.