Курсовая работа: Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград

- Четвертый этап предполагает расчет основных показателей и ресурсного обеспечения программы. Определяются затраты материальных, трудовых, финансовых ресурсов, необходимых для ее реализации, формируются перечни материальных ресурсов с указанием поставщиков и получателей. На этом этапе производится расчет эффективности реализации программы.

- Пятый этап является заключительным. Он связан с формированием программных документов, согласованием и, при необходимости, с утверждением программы [9, с.115].

По содержанию целевые комплексные программы подразделяются на социально-экономические, научно-технические, производственно-экономические, территориальные, организационно-хозяйственные и экологические. Социально-экономические программы предусматривают решение проблем социального характера и повышение материального уровня жизни народа. Научно-технические программы направлены на решение научных и технических проблем, ускорение внедрения в производство достижений науки и техники, позволяющих обеспечить в ближайший период значительный эффект (экономический, социальный и экологический). Перечень научно-технических программ формируется исходя из определенных приоритетов развития экономики. Производственно-экономические программы предназначены для решения крупных межотраслевых проблем в области производства, способствующих повышению его эффективности и развитию новых производств. Территориальные программы направлены на преобразование регионов, комплексное освоение новых территорий и решение других задач. Экологические программы представляют собой комплекс мероприятий природоохранного и природо-преобразующего характера. Организационно-хозяйственные программы направлены на совершенствование организации управления экономикой.

Целевая программа – комплексный документ, целью которого является решение приоритетной на данный период задачи. В зависимости от сложности задач, финансовых и организационно-технических возможностей программы принимаются на срок от 2 до 5-8 лет. Как правило, на 3-5 лет [12, с.27].

Программы должны увязываться по ресурсам, исполнителям и во времени. Как правило, они носят рекомендательный характер. Отдельные программы по решению важнейших научно-технических проблем могут утверждаться. Реализация программ обеспечивается через экономическую программу правительства, планы-прогнозы на год.

Бюджетирование, ориентированное на результат

Бюджетирование, ориентированное на результат – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами.

В теории управления по целям и результатам БОР считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений.

В самом общем виде бюджетирование, ориентированное на результат, представляет собой систему формирования (исполнения) бюджета, отражающую взаимосвязь между планируемыми бюджетными расходами и ожидаемыми (достигнутыми) результатами. Цель данной модели бюджетирования – проконтролировать соответствие затраченных ресурсов и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета.

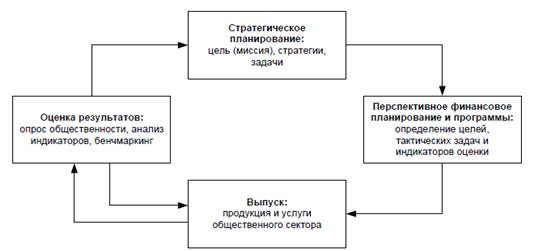

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный кругооборот «планирование – выпуск – результат - планирование» (рис. 1) [14, с.207].

Рис. 1. Кругооборот «планирование – выпуск – результат - планирование»

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

6. Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ.

Таким образом, к числу наиболее распространенных методов бюджетного планирования относят методы: экономического анализа, индексный, балансовый, нормативный, программно-целевой, бюджетирование, ориентированное на результат.

1.3 Методы бюджетного прогнозирования

Бюджетное прогнозирование - обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний [13].

Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта.

К методам бюджетного прогнозирования можно отнести:

- метод экспертных оценок;

- метод экстраполяции;

- метод исторических аналогий.

Методы экспертных оценок

Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки.