Курсовая работа: Методы бюджетного планирования и прогнозирования

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно и впервые использовался еще при разработке плана Государственной комиссии по электрификации России (ГОЭЛРО). ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования. Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, производственных, организационно-хозяйственных, социальных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

Метод экспертных оценок строится на основе оценок, сделанных и обоснованных компетентными специалистами-экспертами по своим отраслям знаний народного хозяйства, социальной сферы, налогообложения, финансов, бюджетов и т. д. Основная идея прогнозирования на основе экспертных оценок заключается в построении рациональной процедуры интуитивно-логического мышления человека в сочетании с количественными методами оценки и обработки получаемых результатов.

Различают индивидуальные и коллективные экспертные оценки. Особенностями метода экспертных оценок являются, во-первых, научно обоснованная организация проведения всех этапов экспертизы, обеспечивающая наибольшую эффективность работы на каждом из этапов; во-вторых, применение количественных методов, как при организации экспертизы, так и при оценке суждений экспертов и формальной групповой обработке результатов. Наиболее часто эти методы используются при рассмотрении социально-экономических проблем, где невозможно выработать формализованную прогностическую модель.

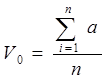

Минусом данных методов заключается в том, что применение этих двух методов только одновременно позволяет создать более реальную картину при определении того или иного прогнозируемого показателя. Также, чем меньше экспертов, тем менее точен результат; в методе заложен субъективизм оценки эксперта (знания, умения, практика), который весьма сложно учесть; точность среднего значения результата зависит от числа экспертов [2, с.356],

(1.2)

(1.2)

где а — оценка (значение) эксперта, данная по определенному бюджетному показанию;

i = 1...n — количество экспертов.

Метод экстраполяции предполагает составление перспективы исходя из практики предшествующих периодов. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная, базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). В современных условиях все большее значение стали придавать модификациям МНК: методу экспоненциального сглаживания с регулируемым трендом и методу адаптивного сглаживания.

Математические методы экстраполирования сводятся к определению того, какие значения будет принимать та или иная переменная величина Х=x(t1), если известен ряд ее значений в прошлые моменты времени:

х1=x(t1),…….., x(tn-1) → x(tn) (1.3)

В узком смысле слова экстраполяция - это нахождение по ряду данных функции других ее значений, находящихся вне этого ряда. Применяется при изучении временных рядов и представляет собой нахождение значений функции за пределами области ее определения с использованием информации о поведении данной функции в некоторых точках, принадлежащих области ее определения [2,с.358].

Еще одним методом бюджетного планирования является метод моделирования. Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели. В зависимости от уровня управления экономическими и социальными процессами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы). По аспектам развития экономики выделяют модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и др. Существует ряд других признаков классификации моделей: временной, факторный, транспортный, производственный. В современных условиях развитию моделирования и практическому применению моделей стала придаваться особая значимость в связи с усилением роли прогнозирования и переходом к индикативному планированию [3, с. 58].

Метод экономического анализа является неотъемлемой частью и одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться как на макроуровне, так и на мезоуровне и микроуровнях. При проведении экономического анализа следует использовать системный подход. В качестве системы рассматривается народное хозяйство (экономика) в целом и его структурные части: сферы, регионы, отрасли, объединения, предприятия. Анализ должен быть комплексным, т.е. всесторонним. Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части, и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозируемом (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей. Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

2. Методы бюджетного планирования и прогнозирования, применяемые в России

В условиях перевода национальных экономик стран СНГ на рыночные основы хозяйствования, после распада Советского Союза, существенно изменились содержание и методика бюджетного планирования, оставшаяся в наследство от Госплана СССР. Количественные ориентиры, используемые в бюджетном планировании, из директивных стали индикативными (рекомендательными), появилась возможность вместо валовых затратных показателей применять иные измерители, нацеленные на конечные качественные и количественные результаты. Возникла необходимость использования разных вариантов прогнозных расчетов, большое значение стало придаваться выбору оптимальных решений. Также как и в Российской Федерации, в Украине, в Республике Беларусь, Молдове и в Казахстане, бюджетное планирование сохранило свое значение как база для составления основного финансового плана, деятельности органов власти разных уровней. Ежегодно бюджетные показатели утверждаются на государственном и региональном уровнях – в форме законов, на местном – в форме решений представительных органов местного самоуправления.

К числу наиболее распространенных методов бюджетного планирования, относят методы: экономического анализа; экстраполяции; математического моделирования; индексный, балансовый и другие.

Реальность бюджетных показателей во многом зависит и от использования различных методов бюджетного прогнозирования, от возможности их сочетания с учетом специфики каждого.

Без анализа текущего исполнения бюджета процесс прогнозирования невозможен в принципе, поэтому метод экономического анализа применяется на всех этапах бюджетного процесса. Он позволяет определить степень выполнения бюджетных показателей за истекший период и дать ожидаемую оценку исполнения бюджета в финансовом году. На этапе формирования проекта бюджета упор в аналитической работе делается на выявление резервов увеличения доходов бюджета, определение мероприятий по повышению эффективности распределения и использования бюджетных средств.

Применение метода экстраполяции возможно при абсолютной уверенности сохранения в дальнейшем устойчивой динамики развития. Расчет показателей проекта бюджета при этом методе производится на основе корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивый темп их роста. Но этот метод должен использоваться как вспомогательное средство для первоначальных прикидок, так как он имеет ряд существенных недостатков: не ориентирует на выявление дополнительных резервов роста доходов бюджета; не способствует экономному использованию бюджетных средств, т.к. объем ассигнований планируется от достигнутого уровня; не учитывает изменения отдельных фактов в планируемом году по сравнению с базовым для расчетов периодом.

Нормативный метод предполагает наличие прогрессивных норм и финансово-бюджетных нормативов, которые являются качественной основой для бюджетного планирования, предпосылкой для соблюдения режима экономии. Кроме того, нормы и нормативы могут служить необходимым условием для внедрения автоматизированных (экономико-математических) методов в бюджетное планирование.

С одной стороны, если строго следовать нормам Бюджетного кодекса, то мы сегодня не могли бы финансировать практически ни один вид расходов, пока нет нормативов минимальных затрат и бюджетной обеспеченности, которые должны быть разработаны и утверждены на федеральном уровне.

С другой стороны, мы сегодня не имеем самых примитивных норм и нормативов относительно работ по ремонту объектов, благоустройству, приобретению оборудования и т.д. А ведь наличие такой информации является обязательным условием для разработки тех самых минимальных государственных стандартов, о которых говорится в Бюджетном кодексе.

Использование балансового метода позволяет увязать финансовые ресурсы органов государственной власти с потребностями в них, вытекающими из прогноза социально-экономического развития, увязать расходы бюджетов с их доходами, установить пропорции распределения средств между бюджетами разного уровня, распределить по кварталам доходы и расходы [13, с. 84-87].

Все актуальнее и настоящее время становится программно-целевой метод прогнозирования, который позволяет оценить и выбрать предпочтительные варианты социально-экономического развития в целевом, отраслевом и территориальном аспектах. С бюджетной точки зрения этот метод решает главную проблему для чего расходуются бюджетные средства. Однако его практическое использование затрудняется обязательностью применения единой для всех бюджетов классификации доходов и расходов, несопоставимой с целью и задачами принимаемых программ, и, что самое главное, затруднено инициирование отраслевых целевых программ как способ дополнительного финансового обеспечения.

Самым распространенным является индексный метод прогнозирования, который предполагает широкое использование системы разнообразных макроэкономических индексов-дефляторов динамики экономических процессов. Его использование обусловлено развитием рыночных отношений, наличием инфляционных процессов. Но применение этого метода является правомерным только при наличии уверенности в объективности базовых показателей. В наших условиях по отношению к доходам его применение является вынужденным (у нас просо нет иного подхода), но в той или иной степени оправданным. Что же касается расходов, то индексация расходов предыдущего финансового года однозначно переносит ошибки в распределение бюджетных ассигнований и в новый финансовый период.

Обобщая все эти обстоятельства, приходится признать, что применяемая в настоящее время система прогнозирования бюджетных показателей – особенно среднесрочного характера – еще далека от совершенства.

Справедливую критику по этому поводу мы принимаем, несмотря на то, что пока еще никто из контролирующих органов не предложил иного способа проектирования бюджета как индексация показателей предыдущего финансового года. И здесь необходимо отметить следующее. Главной проблемой, которая не позволяет более или менее приблизиться к научно обоснованным принципам и методам формирования бюджетных и, я бы даже сказал, общеэкономических прогнозов, является отсутствие объективной и разносторонней системы базовых и нормативных показателей.