Курсовая работа: Методы начисления амортизации основных средств

Срок полезной эксплуатации определяет само предприятие с учетом таких факторов:

ожидаемой мощности или физической продуктивности объекта;

ожидаемого физического износа;

морального износа (вследствие технического прогресса или изменения спроса на продукцию);

правовых или аналогичных ограничений по использованию объекта (например, срок аренды, предусмотренный соглашением, или законодательство, определяющее крайний срок безопасной эксплуатации определенных объектов).

Поскольку срок полезной эксплуатации определяют исходя из полезности объекта основных средств для конкретного предприятия, он может быть короче, чем нормативный (технический, экономический) срок эксплуатации.

Таким образом, срок полезной эксплуатации отображает намерения руководства предприятия по поводу эксплуатации определенного объекта основных средств с учетом накопленного опыта и оценки рыночной ситуации.

ПСБУ 16 не содержит исчерпывающего списка методов, которые необходимо использовать для расчета амортизации основных средств.

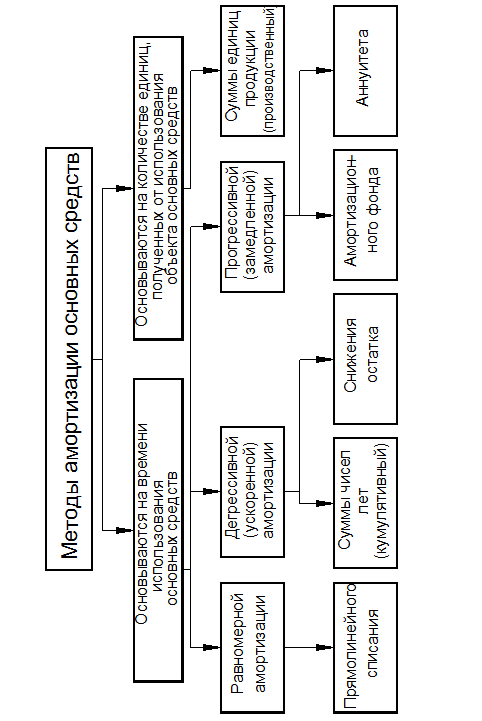

Единственным требованием является то, что метод амортизации должен обеспечить разделение собственности актива на систематической основе и отображать способ, которым экономическая выгода от этого актива используется предприятием. Классификация методов амортизации основных средств приведена на рисунке 1.

1.1 Методы равномерной амортизации

Равномерная амортизация достигается преимущественно с помощью метода прямолинейного списания.

1.1.1 Метод прямолинейного списания

При использовании метода прямолинейного списания стоимость объекта основных средств списывают одинаковыми частями на протяжении всего периода его эксплуатации.

|

Рисунок 1 – Классификация методов амортизации основных средств

Сумма ежегодных амортизационных отчислений может быть рассчитана двумя способами.

При первом способе расчет осуществляют делением стоимости объекта, подлежащего амортизации, на срок его полезной эксплуатации.

При втором способе сумму ежегодных отчислений определяют умножением установленной или рассчитанной годовой нормы амортизации на первоначальную стоимость объекта (за вычетом его ликвидационной стоимости).

Преимуществами этого метода являются простота и равномерность разделения суммы амортизации между учетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходом от ее реализации.

Недостатком его считается то, что он не учитывает моральный износ основных средств, отличие производственной мощности основных средств в разные годы их эксплуатации и необходимость увеличения затрат на ремонт в последние годы службы.

Тем не менее, несмотря на недостатки, метод прямолинейного списания является наиболее распространенным в практике.

1.2 Методы дегрессивной (ускоренной) амортизации

При использовании методов ускоренной амортизации в первые годы эксплуатации основных средств списывают большую (основную) часть их себестоимости.

Ускоренная амортизация означает ежегодное снижение суммы амортизационных отчислений.

Целесообразность использования методов ускоренной амортизации объясняется следующими причинами:

наибольшая интенсивность использования основных средств приходится на первые годы их эксплуатации, когда они являются физически и морально новыми;

накапливаются средства для замены амортизируемого объекта в случае его быстрого морального старения и инфляции;

обеспечивается возможность увеличения части затрат на ремонт амортизируемых объектов, который приходится на последние годы их использования, без соответствующего увеличения издержек производства (за счет того, что сумма насчитанной амортизации в эти годы уменьшается).

Наиболее распространенными методами ускоренной амортизации являются метод суммы чисел лет (кумулятивный метод) и метод снижения остатка.

1.2.1 Метод суммы чисел лет (кумулятивный метод)

Сума чисел лет - это результат суммирования порядковых номеров тех лет, на протяжении которых функционирует объект.

Согласно этому методу годовую норму амортизации определяют как отношение срока службы, оставшегося на начало года, к сумме чисел лет.

Для определения годовой суммы амортизационных отчислений норму амортизации соответствующего года умножают на разность между первоначальной стоимостью объекта и его ликвидационной стоимостью.

В случае, когда срок эксплуатации объекта достаточно продолжительный, сумму чисел лет определяют по формуле кумулятивного числа: