Курсовая работа: Методы управления гостиничным и ресторанным бизнесом

Настоящие Правила регулируют взаимоотношения между потребителями (гостями, проживающими в гостинице или имеющими намерение воспользоваться гостиничными услугами) и исполнителями гостиничных услуг малыми гостиницами, мотелями, пансионатами.

Настоящие Правила предназначены для использования органами лицензирования, сертификации, иными организациями, осуществляющими надзорные и контрольные функции в целях проверки и подтверждения безопасности и качества услуг, оказываемых при осуществлении гостиничной и туристической деятельности.

Общие требования к организации деятельности гостиниц, мотелей, пансионатов

Юридическая ответственность частных предпринимателей и юридических лиц, предоставляющих гостиничные услуги (далее - субъект хозяйственной деятельности), определяется законодательством России.

Гостиничная деятельность осуществляется субъектами хозяйственной деятельности при условии, что такая деятельность для них является основной, с документальным подтверждением типа малого средства размещения (малая гостиница, малый мотель, малый пансионат), и в котором осуществляется гостиничная и туристическая деятельность.

Субъекты хозяйственной деятельности, осуществляющие гостиничную и туристическую деятельность, должны быть включены в состав Единого государственного реестра предприятий и организаций России или Государственного реестра физических лиц-плательщиков налогов и других обязательных платежей с присвоением им квалификационных признаков, соответствующих их деятельности.

Субъекты хозяйственной деятельности, осуществляющие гостиничную и туристическую деятельность должны страховать свою ответственность за непреднамеренное причинение вреда жизни, здоровью и имуществу гостей. Гости (клиенты) должны быть проинформированы об условиях такого вида страхования.

Обязательный перечень услуг, предоставляемых гостям во время их проживания, должен соответствовать требованиям, установленным правовым документом для каждой конкретной категории малого средства размещения.

Здания и сооружения, используемые в качестве малого коллективного средства размещения, должны соответствовать требованиям, определенным строительными, санитарными и противопожарными нормами и правилами для гостиниц.

Правила предоставления гостиничных услуг гостиницами разработаны с целью определения взаимных прав и обязанностей между потребителями и исполнителями гостиничных услуг, повышения качества предоставляемых услуг и культуры обслуживания[2] .

1.2. Анализ состояния гостиничного и ресторанного рынков и его

инфраструктуры в сфере туризма.

Ключевыми факторами, определившими условия развития отечественной индустрии ресторанно-гостиничного бизнеса на рубеже века, стали: либерализация экономической жизни и переход к рыночным отношениям, возникновение новых форм собственности и конкурентной среды на внутреннем рынке. Развитие гостиничного и ресторанного бизнеса напрямую зависит от развития туристического бизнеса[3] .

Анализ состояния гостиничного и ресторанного рынков и его инфраструктуры неразрывно связаны с базовыми индикаторами, к которым относится емкость рынка, исследуемая на основании оценки объема турпотоков, оценка емкости турпотенциала и уровня развития материальной базы туриндустрии государства. Реформы государственного устройства постперестроечной России оказали влияние на экономику страны. Введение института предпринимательства и закона о въезде и выезде дали мощный толчок к генерации масштабных туристских потоков. В последние десятилетия Россия активно вышла на рынок мирового туризма. Однако Российская Федерация, несмотря на свой высокий туристский потенциал, пока занимает незначительное место на мировом туристском рынке. Проведенный анализ позволяет сделать вывод, что в последние десятилетия интенсивно развивался преимущественно выездной туризм.

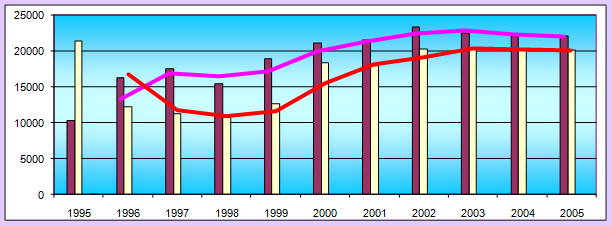

Что касается въездных потоков, то для них характерна неравномерность: скачкообразное падение линии тренда в 90-х годах четко контрастирует с устойчивой динамикой стабилизации тренда, начиная с 2000 года, что иллюстрирует график на рис. 1.

|

Рис.1. Динамика выездных и въездных турпотоков в Россию (тыс. чел.)

Наиболее существенной тенденцией, проявившейся в развитии отечественной индустрии гостеприимства, стал процесс ее интеграция в мировую. Либерализация отечественной экономики способствовала вхождению на отечественный рынок иностранных гостиничных цепей - Marriott, Radisson Hotels Worldwide, ресторанных цепей - McDonalds, Patiopizza и др., туроператорских цепей - TUIGroup ,ThomsonTravelGroup. Все они привнесли в отечественную индустрию туризма отточенную технологию и отработанную глобализационную стратегию. В настоящее время ни одной национальной гостиничной цепи еще не сложилось. Существуют локальные цепи малых отелей, например, «Ринальди» в Санкт Петербурге (всего 10 гостиниц ) и др. К общенациональным объединениям можно отнести только ГАО «Москва» и BestEasternHotels, в которую входят 280 гостиниц России и СНГ. И хотя это добровольные гостиничные цепи, дальнейшее формирование национальных и локальных сетей следует рассматривать как важнейшую тенденцию развития отечественной индустрии туризма. Процессы интеграции оказывают существенное влияние на развитие отечественной индустрии туризма. Для оценки уровня интеграции иностранных ТНК в национальную индустрию гостеприимства можно применить коэффициент концентрации иностранных гостиничных компаний, рассчитанный по формуле [1].

GК = (N1 : N) ∙ (S1: S) [1]

Где: GК - коэффициент концентрации иностранных гостиничных компаний в городе; N1 - число номеров в отелях города, находящихся под управлением иностранных гостиничных компаний; N - общее число номеров в отелях, находящихся под управлением иностранных гостиничных компаний, по всей стране; S1 - население города, млн. чел.; S - население страны, млн. чел. Так, в Москве в начале 90-х годов коэффициент был равен 2,14 , а в конце 90-х составил 9,01, то есть концентрация иностранных гостиничных компаний в Москве существенно выросла.

Вместе с тем, проведенный анализ позволяет сделать вывод, что индустрия гостеприимства в России пока не сформировалась как единая организованная система, способная осуществлять деятельность звеньев и элементов на международном туристском рынке, оказывать влияния на формирования туристских потоков и осуществлять обслуживание на уровне мировых стандартов. Многие объекты морально и физически устарели и не способны участвовать в конкурентной борьбе на рынке услуг. Сохранилась унаследованная от советских времен негативная тенденция строительства предприятий гостиничной индустрии низкого уровня во всех центрах страны, кроме Москвы и Петербурга. Сохранилась тенденция диспропорционального развития турпотенциалов экономических регионов страны и их инфраструктуры.

Таблица 1.Неравномерность развития туристской

инфраструктуры регионов РФ.

| Регион | Емкость рынка % | Общая вместимость базы размещения % | Вместимость комфортной базы размещения % |

| Центральный | 39,1 | 34.5 | 45 |

| В.т.ч. Москва | 14,4 | 18,5 | 25,0 |

| В т.ч. С-Петербург | 10 | 16,0 | 20,0 |

| Северный | 15,7 | 17 | 15,3 |

| Поволжский | 12,7 | 12,3 | 14,7 |

| Южный | 11,5 | 18,2 | 12,5 |

| Восточный | 20 | 17,0 | 12,5 |

| Всего: | 100 | 100 | 100 |

Наследием советской эпохи стали также построенные тогда крупные туристские комплексы на 1000 и более мест и сопутствующая этому проблема их загрузки. В настоящее время средняя годовая заполняемость гостиниц в целом по стране не превышает 33 %.

Прослеживается тенденция ежегодного снижения объемов номерного фонда, старения и износа материальной базы гостиниц, прежде всего периферийных, сельских и ведомственных[4] .

Не менее важной проблемой отечественной индустрии туризма, является проблема трансфера и перевозки туристких потоков. Вместе с изменением структуры собственности начал формироваться конкурентный рынок транспортных услуг, большинство транспортных перевозчиков перестали быть государственными. Большая часть ранее единых авиационных предприятий разделились на авиакомпании и аэропорты. Вначале приватизации их было более 260. Однако тенденция демонополизации отрасли, наметившаяся в 90 годы, сменяется тенденцией концентрации, и уже к 2005 году 90 % всех объемов пассажирских перевозок осуществляется 30 крупными авиакомпаниями

В последнее десятилетие тенденцией функционирования индустрии авиаперевозок стало снижение их общих объемов (некоторая позитивная динамика имеется за счет чартерных рейсов). Проблемы физического и морального износа основных средств, старение парка могут вывести отечественных перевозчиков на периферию международного рынка авиауслуг. Схожие проблемы есть и в других видах транспортных перевозок. С распадом СССР Россия практически лишилась океанического круизного флота. За последние годы на отечественных верфях не было заложено ни оного круизного речного судна и судов класса «река – море». Если учесть, что проектный срок эксплуатации речного теплохода -10 лет, ясно, что большая часть речного круизного флота нуждается в реконструкции. Железные дороги сумели под патронажем государства консолидировать ресурсы для модернизации подвижного состава. Однако в России только создается система высокоскоростных перевозок европейского уровня. Количество составов не вполне соответствует планируемым туристским потокам. Кроме того, и на этом более демократичном виде транспорта стоимость перевозок возросла не адекватно доходам населения, что в значительной мере повлияло на существенное снижение показателей подвижности населения, географию туристских маршрутов и путешествий, в особенности, для отдаленных регионов Сибири и Дальнего Востока. Замедлено сооружение скоростных магистралей всех видов - автомобильных и железнодорожных, что при огромных пространствах России снижает эффективность туризма. Показательна и проблема оснащения автодорог англоязычными указателями и дорожными знаками. К сожалению, даже в крупных российских туристских центрах эта проблема не решена, что никак не содействует развитию въездного автотуризма. В связи с кризисом отечественной автомобильной отрасли отдельной проблемой является использование современных туристских и экскурсионных автобусов. Таким образом, можно сделать вывод о необходимости масштабной модернизация и реконструкция материально-технической базы авиастроения, автомобилестроения, транспортной отрасли в целом.

Одной из тенденций развития отрасли стала деформация социальной функции индустрии туризма.Специфика туризма в том, что он выступает индикатором благосостояния. Его развитие напрямую связано с платежеспособным спросом населения. Деятельность индустрии туризма связана с реализацией двух задач: получение прибыли от продажи туруслуг и предоставление услуг рекреационного характера. Очевидно, что механизм их предоставления эффективен при условии, что туруслугами пользуются не тысячи состоятельных людей, а миллионы трудоспособного населения. Можно сделать вывод, что, начиная с 90-х годов, индустрия туризма не ориентирована на обслуживание массового туриста. По интенсивности туризма России отстает от западных стран в 7-9 раз.Следовательно, развитие ресторанно-гостиничного бизнеса также отставало от западных стран.

Таблица 2.Сравнительные показатели массовости туризма в России в % к численности населения страны[5] .

| Показатель (критерий) массовости туризма по странам | 1980 | 2006 |

| Рекомендации ВТО | 50 % | 50% |

| Показатель (критерий) массовости туризма по странам | 1980 | 2006 |

| Западная Европа | 47,3 % | 78,6% |

| США, Япония | 51,7% | 83,4% |

| Россия | 49,5 % | 9,6% |

К сожалению, туризм, перестав быть массовым, утратил рекреационную оздоровительную функцию для большинства нации. В среднем на душу населения удельный годовой объем расходов на туристско – экскурсионные услуги составляет менее 1 $, а удельный вес туризма в структуре платных услуг менее 2%. Пока доходы россиян очень низкие, и, как следствие, 50% из них отдыхают, никуда не выезжая, 35% отдыхают на даче, 5% занимаются самодеятельным туризмом, 7% отдыхают по путёвкам (из них только треть способна полностью оплатить свой отдых), и лишь 3% может позволить себе выехать на отдых за рубеж. Таким образом, в качестве общегосударственной задачи выступает разработка национальной целевой программы оздоровления нации через социальный туризм, т.е. через рекреационно-оздоровительный туризм, осуществляемый на базе субсидирования. Механизм такого субсидирования не может быть исключительно дотационным. В частности, предлагает использовать инструмент дифференциальной ресторанно-гостиничной ренты, однако решение задачи субсидирования без целевой государственной поддержки не представляется возможным. В этой связи предложение разработать национальную целевую программу развития социального туризма и развития ресторанной и гостиничной отраслей находят резонанс с инициативой, выдвинутой президентом В. Путиным по реализации в 2006-2008 гг. пакета приоритетных национальных проектов. Проведенный анализ свидетельствует, что государственная система управления индустрией туризма в России пока окончательно не сформировалась и недостаточно эффективна. Например, у национальной туристской администрации до недавнего времени реально отсутствовали такие важнейшие функции, как формирование маркетинговой политики, исследования туристских рынков, управления национальным туристским брэндом. Все это в целом было подменено малоэффективным массовым посещением ведомственными чиновниками зарубежных туристских конференций и выставок. Важнейшей функцией государства является продвижение национального турпродукта за рубеж. Эту функцию реализуют национальные туристские представительства. За последние годы сеть представительств национальной туристской администрации за рубежом (а их в начале 90-х г. насчитывалось более 30) оказалась разрушенной из-за принятия некомпетентных решений органами исполнительной власти РФ.

Государственное регулирование туристской деятельности должно осуществляться посредством прямых бюджетных ассигнований на разработку и реализацию федеральных целевых программ развития туризма, через налоговые льготы, субсидии, дотации индустрии туризма.

Россия существенно отстает от Евросоюза по гибкости и объемам налоговых преференций и субсидий в отрасль ресторанно-гостиничного бизнеса по объему бюджетов Национальных туристских администраций (см. рис 2.).