Курсовая работа: Международная торговля банковскими услугами

Данная тенденция порождает некоторые структурные изменения в банковской сфере, а именно такое понятие, как «вхождение в отрасль». Оно подразумевает создание транснациональными корпорациями «внутренних банков». Например, «Вольвобанк», «Бритиш петролеум», «Рено» полностью обслуживают финансовые потребности своих учредителей и предоставляют определенный набор услуг иностранным клиентам [12, с. 26].

Одной из проблем ведущих банков на ближайшие годы является реструктуризация сети филиалов и отделений, так как создание глобальной сети ведет к удорожанию стоимости услуг и дополнительным издержкам. Базовым принципом банковского обслуживания становится сегментный подход к продаже услуг, основанный на портфельном принципе их предоставления, в том числе при помощи информационных технологий [12, с. 27].

Изменения потребностей клиентов и возможностей банковских услуг ведет к определенной реорганизации каналов их сбыта. Общение банка с клиентом в стационарном помещении теряет свою актуальность, т.к. последний получает возможность это делать при помощи электронных систем связи. Банки тратят огромные суммы на развитие банковских услуг в Интернете. В Европе банки около 4% всех своих операций осуществляют через Интернет, а в США доля онлайновых банковских транзакций составляет 3%, при этом доля клиентов, работающих через Сеть, у ведущих европейских банков превышает 10% [5, с. 1]. Согласно прогнозам исследовательской компании Datamonitor, 121 млн. человек в Западной Европе и США совершат в 2005 году банковские операции посредством Интернета, только в Европе обороты рынка онлайн-банкинга составят 5 млрд. евро [15, с.1].

На современном этапе возрастает потребность в оказании клиентам различных консультационных услуг по управлению активами, страхованию, приватизации и банкротству, при этом банковские клиенты предъявляют повышенный спрос на качество услуг. Понятие качества банковских услуг состоит в способности совокупности характеристик банковской услуги удовлетворить функциональные (время, способ оказания), информационные (доступность, конфиденциальность) и эмоциональные (обратная связь, точность и аккуратность) потребности клиентов [9, с. 24-25]. Согласно исследованиям, в Западной Европе 30% рабочего времени банковских служащих тратится на исправление ошибок [18, с. 109].

К перспективам развития банковских услуг следует отнести проблему рисков, обусловленную увеличением объемов внешнеэкономических сделок, кредитования, распространением компьютерной торговли, быстрым ростом деривативных сделок. К ним относятся страновые, политические, валютные, клиентские риски, риск наступления «эффекта домино» при финансовой несостоятельности одного или нескольких участников рынка, рыночный риск, риск ухудшения финансового положения участников или стран [12, с. 24].

Важным направлением в развитии банковских услуг является концентрация банковского капитала и стремление крупнейших транснациональных банков к комплексности и универсальности их предоставления. В данном случае универсальность банковского учреждения подразумевает возможность предоставления комплексного портфеля банковских услуг независимо от географического положения филиала или отделения транснационального банка. Большое значение для универсализации деятельности банка играют создание глобальной филиальной сети и развитие корреспондентских отношений [18, с. 110].

При этом большое значение придается сегментированию рынка банковских услуг по группам клиентов в зависимости от размеров и ориентации деятельности банковского учреждения. В настоящее время можно выделить шесть сегментов рынка банковских услуг:

1.Транснациональный (услуги транснациональным корпорациям, обслуживание внешнеторговых сделок, поглощение мелких и средних банков в стране пребывания, покупка финансовых институтов за рубежом);

2.Внутристрановой (контролируется транснациональными банками, но ориентируется на местных экспортеров);

3.Специализированные банки (специализируются на 2-3-х кредитных операциях);

4.Инвестиционные банки (контролируются транснациональными банками и специализируются на привлечение иностранных инвесторов и организация средне- и долгосрочных займов);

5.Небанковские институты (инвестиционные, факторинговые, форфейтинговые, страховые услуги);

6.Филиалы иностранных банков (портфель услуг зависит от стратегии центрального офиса, в основном представлен обслуживанием внешней торговли, кредитованием крупных компаний страны пребывания) [18, с. 28-29].

Таким образом, в связи с увеличением объемов продажи товаров, услуг, технологий и интеллектуальной собственности в развитых странах в настоящее время возрастает значимость услуг по обслуживанию внешнеэкономической деятельности, увеличивается объем инвестиционных, консультационных, информационных услуг, в сфере финансового консультирования, управления активами, в сфере информационных технологий с использованием Интернета. Обостряется конкуренция не только между однотипными банковскими учреждениями, но и между банками и нефинансовыми и небанковскими кредитно-финансовыми институтами. При этом с одной стороны наблюдается тенденция к переориентации обслуживания с крупных компаний на предприятия малого и среднего бизнеса, а с другой стороны имеет место вхождение банков в отрасль с целью оказания услуг конкретным корпорациям. Базовым принципом банковского обслуживания становится сегментный подход к продаже услуг, основанный на портфельном принципе их предоставления, в том числе при помощи информационных технологий и сети Интернет, что ведет к снижению издержек и, как следствие, их стоимости. Также возрастает потребность в консультационных услугах, при этом банковские клиенты предъявляют повышенный спрос на их качество. К перспективам развития банковских услуг следует отнести проблему услуг по хеджированию рисков, а также универсализацию банковской деятельности. При этом большое значение придается сегментированию рынка в зависимости от ориентации и размеров банковского обслуживания. Все эти тенденции следует учитывать при формировании конкурентоспособного портфеля международных банковских услуг в Беларуси.

Глава 3 Рынок банковских услуг в Республике Беларусь и перспективы его развития

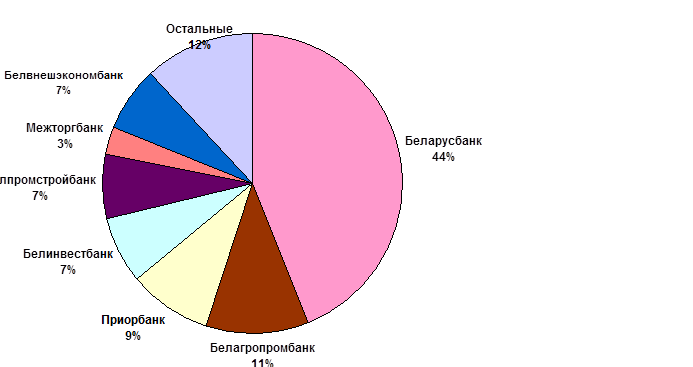

Деятельность белорусских банков в области торговли услугами можно с некоторыми оговорками назвать успешной. В этой сфере постоянно наблюдается выполнение большинства прогнозных показателей и приращение прибыли [14, с. 10]. Совершенствование качества обслуживания стимулирует растущая конкуренция. Это связано со снятием ряда ограничений на деятельность в нашей стране иностранных кредитных организаций. Стараясь расширить свою клиентскую базу как внутри страны, так и за рубежом отечественные банки стали действовать более активно и целенаправленно, многие стали внедрять новые технологии. В целом распределение рынка банковских услуг между белорусскими банками можно представить на следующей диаграмме.

Диаграмма 1

Распределение рынка банковских услуг между белорусскими банками [13, с. 12]

Каждый из 30 работающих на белорусском рынке банков предлагает около сотни различных услуг в области внешнеэкономической деятельности. Чаще всего корпоративные клиенты пользуются расчетно-кассовым сервисом в сфере корреспондентских отношений. В гораздо меньшей степени востребованы консультирование, кредитование, факторинг и обслуживание экспортно-импортных сделок [6, с. 11].

Если на международном рынке возрастает конкуренция между банками, небанковскими кредитно-финансовыми и нефинансовыми предприятиями, то в Беларуси данная тенденция не просматривается. Роль финансовых посредников при осуществлении основных трансакций в республике остается за банками [13, 13].

В целом к тенденциям развития белорусского рынка банковских услуг можно отнести следующие:

1.ориентация банков на обслуживание предприятий, которые обеспечивают увеличение экспортного потенциала страны (Белорусский металлургический завод, производственные объединения «Беларуськалий», «Полимир», «Белнефтехим»);

2.развитие услуг белорусских банков при работе с экспортными кредитными агентствами зарубежных стран (банки выступают заемщиком перед иностранными банками-партнерами на внешнем рынке кредитных ресурсов при реализации крупных инвестиционных проектов в нашей стране) [8, с. 13].

Наряду с инвестиционным кредитованием в последние годы успешно решаются вопросы финансирования оборотного капитала с использованием линий международных финансовых организаций. В данном случае использование банковских гарантий дает возможность экспортерам полностью избежать предоплаты за сырье и материалы, и тем самым значительно удешевить сделку. Для снижения рисков в сфере международной торговли банки предоставляют самые разнообразные услуги для экспортеров и импортеров. На сегодняшний день белорусские банки могут предоставить гарантии, подтвержденные первоклассными европейскими банками, среди которых банки Австрии, Германии, Италии, Франции, Польши, России и др. стран [10, с. 2].

Развитие данного вида банковских услуг связано с тем, что в международной торговле для деловых партнеров часто возникает сложная задача: продавцу трудно оценить платежеспособность покупателя, покупателю нелегко оценить готовность поставщика выполнить обязательство, а также его профессиональные и финансовые возможности. Таким образом, основной потребностью импортера является обеспечение выполнения обязательств по поставке товара продавцом, а экспортера - обеспечение выполнения платежных обязательств покупателем. В данном случае гарантия является тем инструментом, который учитывает интересы и той, и другой стороны.

Одним из наиболее перспективных вариантов предоставления подтвержденных гарантий являются гарантии, выставляемые в рамках Программы финансирования торговых операций (Trade Facilitation Programme - TFP) Европейского Банка Реконструкции и Развития. Основными преимуществами данной программы являются возможность выбора подтверждающего банка по месту нахождения получателя гарантии и уменьшение стоимости гарантии для заказчика данной услуги.

Важной проблемой является комплексность предоставляемых банковских услуг, формирование индивидуального портфеля банковских услуг для корпоративных клиентов. Тенденция комплексности и универсальности предоставления услуг уже нашла свое отражение в деятельности белорусских банков. Еще в 2001 году в банковскую практику был внедрен персональный менеджмент, позволяющий предлагать клиенту не разрозненные банковские услуги, рассредоточенные по узкоспециализированным подразделениям банка, а комплексное решение всех вопросов [9, с.26].

Также, следует отметить, что Национальный банк приступил к разработке Программы развития банковских услуг на национальном и международном уровне, которая будет включать минимальный перечень услуг, оказываемых банками клиентам, план мероприятий по внедрению новых банковских услуг и продуктов [2, с. 8]. Почти во всех белорусских банках существует управление развития. Основная его задача состоит не только в разработке тактических решений для получения максимальной прибыли. Работники управления обязаны решать и стратегические задачи, выбирать на рынке международных банковских услуг интересные технологии, позволяющие привлечь новых клиентов, получить дополнительные доходы от операций некредитного характера [7, с. 3].

Достигнутые результаты являются хорошей базой для постоянного совершенствования банковской деятельности в области торговли услугами, повышения их роли в реализации государственных экономических и социальных программ, проектов поддержки отечественного экспорта, укрепления позиций на внутреннем и внешних рынках.

Однако на мировом рынке сейчас идет ожесточенная борьба за деньги иностранного клиента. Внедряются прогрессивные методы обслуживания. К одной из перспектив развития белорусского рынка банковских услуг можно отнести интернет-банкинг. 2003 год стал переломным для республики в этом плане. На сегодняшний день 3 белорусских банка ввели либо значительно расширили пакет электронных услуг, а еще 7 финансовых учреждений заявили о том, что в ближайшем будущем их клиенты также смогут воспользоваться услугами интернет-банкинга [6, с. 12].