Курсовая работа: Международное движение капитала и участие России в этом процессе

По оценкам специалистов, в России внутристрановые ресурсы развития близки к исчерпанию, осталось достаточно ограниченное число привлекательных для поглощения активов. Это вынуждает российские ТНК к зарубежной экономической экспансии.

Россия уже стала абсолютным лидером на рынке слияний и поглощений в Восточной Европе. По данным аналитической группы M&A-Intelligence, в 2007 г. состоялось 345 сделок слияний и поглощений с участием российских компаний на сумму 42,3 млрд долл., при этом 35,4% объема сделок пришлось на трансграничные покупки. Отечественные инвесторы были более чем в 2 раза активнее иностранных инвесторов: они купили за рубежом активы на 10,3 млрд долл., заключив 54 сделки, а иностранцы потратили в России 4,7 млрд долл. (38 сделок). Несмотря на быстрый рост таких сделок, объем российского рынка слияний и поглощений пока не превышает 4,5% ВВП. Для сравнения: в развитых странах этот показатель находится на уровне 6-7% ВВП, а в развивающихся доходит до 8-10% ВВП.[3]

Продукция зарубежных филиалов российских ТНК относится на ВВП принимающих стран, доходы от них (дивиденды), а также от операций с финансовыми деривативами (акциями, фьючерсами и др.) участвуют в формировании российского валового национального продукта (ВНП). Стабилизация российскими ТНК транспортных потоков стратегического минерального сырья в Россию будет способствовать устойчивости импортозависимых российских предприятий, работающих уже только на российский ВВП.

В условиях глобализации мировой экономики российские ТНК также должны участвовать в приобретении свободных дешевых природных и трудовых ресурсов, иначе экономическое пространство России окажется "зажатым" в границах только собственной суверенной территории.

Процветание страны в значительной степени зависит от положительного или негативного воздействия функционирующих на ее территории ТНК. Международные корпорации являются экономическими агентами той страны, которая посредством рыночных механизмов оказывает решающее влияние на факторы, формирующие конкурентоспособность чужих экономик, и дает возможность вносить изменения в их сравнительные преимущества. Такая ситуация может не соответствовать национальным интересам той или иной страны и даже вступать с ними в конфликт.

Разработать эффективную систему, позволяющую обеспечивать сбалансированное распределение выгод между принимающей страной и ТНК, оказалось очень трудным делом. Это обусловило более осторожное отношение к вкладу, который ТНК вносят в реализацию социально-экономических задач. ТНК учитывают прежде всего интересы своей предпринимательской группы, а не принимающей или даже своей страны. Такое отношение может усугублять экономические проблемы этих стран вследствие присвоения большой доли их дохода, установления высоких или трансфертных цен, ухода от налогов, усиления импортной зависимости, сокращения занятости, навязывания специализации, в основе которой низкая заработная плата, технологии среднего уровня или превращение в поставщиков природных ресурсов. Это предопределило повышенное внимание в мире к повышению ответственности транснациональных корпораций в принимающих их странах.

Зарубежные инвестиции российских ТНК должны вносить максимальный вклад в интеграцию российской экономики в мировое хозяйство, в ускоряющиеся процессы глобализации, инновационное развитие нашей страны. Это предполагает преодоление негативного отношения к вывозу капитала как к явлению сугубо отрицательному, что было обусловлено сложившимися ранее тенденциями вывоза капитала, особенно в форме "бегства капитала" и нелегальной форме, приводившими к сокращению налогооблагаемой базы и крупным потерям налоговых поступлений. Легальный вывоз капитала ТНК заслуживает государственной поддержки и стимулирования в полном соответствии с мировой практикой, поскольку способствует повышению международной конкурентоспособности и инновационности России, благоприятно воздействует на внешнюю торговлю, стимулирует товарный экспорт, сопровождается заметным притоком в страну прибыли и дивидендов.

1.2 Международное движение капиталов

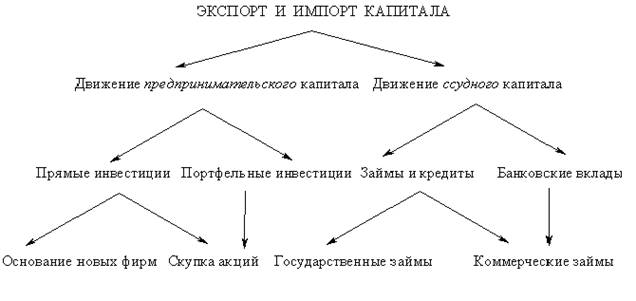

Экономисты начала 20 в. (например, Д.А.Гобсон) отмечали, что экспорт капитала начал приобретать в мировом хозяйстве не менее важное значение, чем вывоз товаров. Крупный бизнес развитых стран Запада, которому уже становилось тесно в рамках только своей страны, переходил от экспортно-ориентированного производства к экспорту самого производства. Крупные корпорации стали создавать сеть зарубежных филиалов и дочерних компаний. Параллельно возросло значение международных кредитов, межправительственных и чисто коммерческих. Сформировались два основных потока международного движения капиталов – предпринимательского капитала и движение ссудного капитала (рис. 1.1).

Основную роль играет движение предпринимательского капитала, когда инвестиции идут непосредственно в зарубежное производство. Различают прямые и портфельные зарубежные инвестиции. В первом случае речь идет о капиталовложениях (учреждение новых фирм за рубежом либо приобретение контрольного пакета акций ранее существовавшей зарубежной фирмы), дающих право преимущественного контроля. Во втором случае инвесторы довольствуются получением прибыли на свой капитал (дивидендов от акций).

Рис.1.1. Формы международного движения капитала[4]

Экспортом предпринимательского капитала первоначально занимались фирмы исключительно высокоразвитых стран (даже сейчас они дают примерно 95% прямых зарубежных капиталовложений). В последние десятилетия в этот процесс начинают включаться также некоторые развивающиеся государства – «новые индустриальные страны» и богатые страны-нефтеэкспортеры. Что касается направлений экспорта капитала, то и здесь пока доминируют страны «ядра»: примерно 20% экспортируемых капиталов ввозится в США, примерно 40% – в Западную Европу, в развивающиеся страны идет лишь 25%.

Россия тоже активно участвует как и в инвестировании в зарубежные страны, так и привлечении инвестиций (табл. 1.1). Российские компании инвестируют свои средства в основном в экономику США, Кипра, Германии, Литвы, Швейцарии, Китая и Белоруссии (77% экспорта капитала). В Россию же наибольшие инвестиции в 2007 вложили компании Великобритании, Германии, Франции, Кипра, Люксембурга, Нидерландов и Японии (74% импорта капитала).

Таблица 1.1

Инвестиции России в экономику зарубежных стран и инвестиции зарубежных стран в экономику России (млн. долл. США)[5]

| Страна | Экспорт капитала | Импорт капитала | ||||||

| 1995 | 2000 | 2007 | % | 1995 | 2000 | 2007 | % | |

| Всего | 216 | 15 074 | 23 146 | 100,00 | 2796 | 9944 | 26452 | 100,00 |

| Австрия | – | 12 | 50 | 0,22 | 72 | 77 | 378 | |

| Белоруссия | – | 2 | 201 | 0,87 | – | – | 414 | 1,56 |

| Великобритания | 2 | 86 | 66 | 0,29 | 161 | 465 | 4406 | 16,66 |

| Германия | 167 | 393 | 1341 | 5,79 | 293 | 1 330 | 3961 | 14,97 |

| Дания | – | 5 | 149 | 0,64 | 2 | 54 | 68 | 0,26 |

| Кипр | – | 80 | 5938 | 25,65 | 24 | 1 221 | 2869 | 10,85 |

| Китай | 1 | 2 | 772 | 3,33 | 5 | 15 | 33 | 0,12 |

| Литва | – | 3 | 1222 | 5,28 | – | 5 | 4 | 0,02 |

| Люксембург | – | – | 196 | 0,85 | 2 | 196 | 2231 | 8,34 |

| Нидерланды | – | 69 | 91 | 0,39 | 83 | 1 130 | 1574 | 5,95 |

| Швейцария | 7 | 512 | 948 | 4,09 | 420 | 773 | 970 | 3,67 |

| США | 4 | 12 084 | 7400 | 31,96 | 812 | 1507 | 992 | 3,75 |

| Франция | – | – | – | – | 96 | 716 | 3652 | 13,81 |

| Япония | – | – | – | – | 75 | 116 | 999 | 3,78 |

| Прочие | 35 | 1826 | 4830 | 20,87 | 751 | 2339 | 3886 | 14,69 |

Международное движение капиталов стирает границы между национальными хозяйствами различных стран. Особое значение для этого имеет развитие прямых зарубежных инвестиций, что ведет к формированию транснациональные корпораций (ТНК) – крупнейших фирм, чьи предприятия раскинуты по многим странам, превращая тем самым международное разделение труда во внутрифирменное.

Международное движение ссудного капитала – это зарубежные займы, которые дают коммерческие банки, правительства и международные экономические организации (например, Международный валютный фонд – МВФ, другие международные банки и фонды), а также вклады в иностранные банки физических и юридических лиц.[6] Коммерческое движение капитала обусловлено, прежде всего, разным уровнем прибыльности и надежности на финансовых рынках различных стран, что важно для фирм и отдельных людей, желающих повысить свой доход. Международные организации и правительства, дающие займы другим правительствам, руководствуются в первую очередь заботой не о прибыли, а о стимулировании бизнеса «своей» страны. Подобные международные займы, как правило, либо носят связанный характер (правительство-заемщик обязано использовать займ строго целевым образом – например, на закупку товаров у фирм страны-кредитора), либо связаны с созданием определенных льгот для фирм страны-кредитора (например, уменьшением импортных тарифов на их товары).

Степень привлекательности какой-либо страны для иностранных частных капиталовложений называют ее инвестиционным климатом. Факторами инвестиционного климата являются не только чисто экономические показатели (дешевизна и качество местных трудовых и сырьевых ресурсов, уровень инфляции, уровень налогообложения), но также политическая стабильность и хозяйственная культура (уровень коррумпированности, враждебность или благожелательность местного населения к иностранцам). Так, следствием плохого инвестиционного климата России 1990-х являлся слабый приток иностранных частных инвестиций. Лишь в 2000-е инвестиционный климат России улучшился (табл. 1.2), в результате чего только за 2000–2003 иностранные инвестиции (главным образом, из стран Западной Европы в форме кредитов) выросли почти в 3 раза (с примерно 11 млрд. до почти 30 млрд. долл.)

Таблица 1.2

Динамика и структура иностранных инвестиций в Россию[7]

| Показатели | 1995 | 2007 | ||

| млн. долл. | % | млн. долл. | % | |

| Общий объем инвестиций | 29 83 | 100 | 29 699 | 100 |

| в т.ч. | ||||

| прямые инвестиции | 20 20 | 67,7 | 6 781 | 22,8 |

| портфельные инвестиции | 39 | 1,3 | 401 | 1,4 |

| прочие инвестиции | 924 | 31,0 | 22 517 | 75,8 |

| из них | ||||

| торговые кредиты | 187 | 6,3 | 2 973 | 10,0 |

| прочие кредиты | 493 | 16,5 | 19 220 | 64,7 |

| прочее | 244 | 8,2 | 324 | 1,1 |

Развитие мирового рынка ссудных капиталов в условиях поляризации мира на высокоразвитое «ядро» и слаборазвитую «периферию» привело к международному кризису неплатежеспособности. Слаборазвитые развивающиеся страны, которые с 1960-х брали крупные зарубежные займы у банков и правительств развитых стран, часто оказывались не в силах их вернуть, и потому вынуждены постоянно брать новые займы, чтобы покрывать выплаты по старым, либо объявлять дефолт. Хотя некоторым странам удалось преодолеть кризис внешнего долга, в целом внешняя задолженность стран «периферии» стремительно растет, превысив сумму в 1,5 трлн. долл. (табл. 1.3).

Таблица 1.3

Внешний долг наиболее крупных стран-должников (млн. долл. США)[8]

| Страны | 1995 | 2007 |

| Аргентина | 98 802 | 132 314 |

| Бразилия | 160 505 | 227 932 |

| Индия | 94 464 | 104 429 |

| Индонезия | 124 398 | 132 208 |

| Китай | 118 090 | 168 255 |

| Мексика | 165 379 | 141 264 |

| Россия | 121 451 | 147 541 |

| Таиланд | 100 039 | 59 212 |

| Турция | 73 781 | 131 556 |

Неплатежеспособные страны-должники оказываются в зависимости от стран-кредиторов, теряя часть своего экономического суверенитета. В 1990-е в такой ситуации находилась и Россия, но в 2000-е проблему обслуживания российского внешнего долга в основном удалось решить.

2 Россия в международном движении капитала

2.1 Иностранные инвестиции в российскую экономику

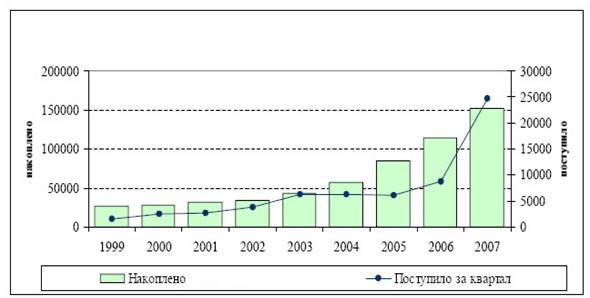

В 2007 г. интерес иностранных инвесторов к вложениям в российскую экономику заметно вырос. Объем иностранных инвестиций, поступивших в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, в I квартале 2008 г. составил 24,5 млрд.долл., что в 2,8 раза превышает показатель I квартала 2007 г.

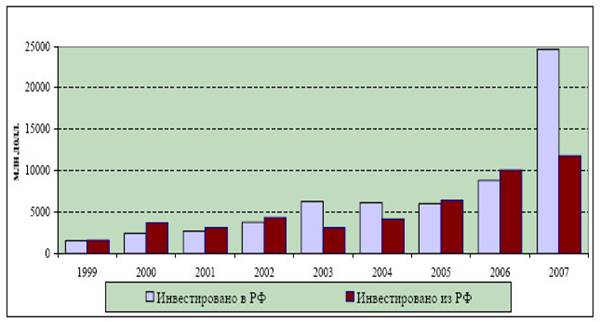

Благоприятным является тот факт, что впервые объемы иностранных вложений в российскую экономику превысили инвестиции из России за рубеж более чем в 2 раза.

В относительном и в абсолютном выражении наибольший рост в I квартале текущего года отмечен в сегменте прочих инвестиций, которые выросли в 3,1 раза (до 14,67 млрд. долл.) по сравнению с I кварталом 2007 г. Прямые вложения за рассматриваемый период увеличились в 2,5 раза и достигли 9,76 млрд. долл. Портфельные инвестиции снизились на 14,2% до 197 млн. долл.

Поскольку темпы роста прямых инвестиций в I квартале текущего года оказались ниже темпов роста общего показателя, их доля в структуре совокупных вложений в российскую экономику снизилась.

Рис. 2.1 Иностранные инвестиции в российской экономике в 1999-2007 гг., млн долл.[9]

Рис. 2.2. Иностранные инвестиции в РФ и инвестиции из РФ за рубеж в 1999-2007 гг.[10]

Таблица 2.1

Структура иностранных инвестиций,

поступивших в РФ в 2003-2007 гг.[11]

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Прямые инвестиции | 16,5% | 23,9% | 31,9% | 43,7% | 39,5% |

| Портфельные инвестиции | 0,3% | 1,4% | 1,3% | 2,6% | 0,8% |

| Прочие инвестиции | 83,2% | 74,6% | 66,8% | 53,6% | 59,6% |

Говоря о прямых инвестициях, следует отметить, что в их структуре до 76,5% выросла доля кредитов, полученных от зарубежных совладельцев организаций (2006 г. - 13,1%). Взносы в уставный капитал предприятий, находящихся на территории РФ, в структуре прямых инвестиций составили по итогам 2007г. 20,6% (2006 г. - 46,0%).

Таблица 2.2

Прямые иностранные инвестиции, поступившие в РФ в 2004-2007 гг.[12]

| В млн.долл. | Изменение в % к соотв. периоду пред. года | |||||||

| 2004 | 2005 | 2006 | 2007 | 2004 | 2005 | 2006 | 2007 | |

| Прямые иностранные инвестиции, всего | 1476 | 1919 | 3845 | 9756 | 142,8 | 130,0 | в 2 р. | в 2,5 р. |

|

В том числе: - взносы в уставной капитал | 1058 | 1564 | 1768 | 2006 | в 3,4 раза | 147,8 | 113,0 | 113,5 |

| - кредиты от совладельцев предприятий | 321 | 324 | 504 | 7463 | 76,3 | 101,0 | 155,6 | в 14,8 р. |

| - прочие прямые инвестиции | 97 | 31 | 1573 | 287 | 32,0 | 32,0 | в 50 р. | 18,2 |

В 2007 г. темпы роста иностранных вложений в строительство, торговлю, транспорт и связь существенно превысили аналогичные показатели других отраслей, что отразилось на увеличении их долей в отраслевой структуре. Как и в предыдущие годы, наибольший объем иностранных вложений направлялся в промышленность, хотя их доля в отраслевой структуре заметно снизилась. Второе место по привлекательности для иностранных инвесторов занимает торговля и общественное питание.

Таблица 2.3

Отраслевая структура иностранных инвестиций в российскую экономику в 2005-2007 гг.[13]

| В млн.долл. | В | % к итогу | Изменение в % к периоду пред. | соотв. период года | |||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Промышленность | 3346 | 5214 | 11899 | 55,6 | 59,3 | 48,3 | 115,4 | 155,8 | в 2,3 р. |

| Строительство | 20 | 25 | 272 | 0,3 | 0,3 | 1,1 | 36,4 | 125,0 | в 10,9 р. |

| Транспорт и связь | 781 | 701 | 2 740 | 13,0 | 8,0 | 11,1 | в 4,8 р. | 89,8 | в 3,9 р. |

| Торговля и общественное питание | 1094 | 1635 | 7 895 | 18,2 | 18,6 | 32,1 | 56,6 | 149,5 | в 4,8 р. |

| Коммерческая | |||||||||

| деятельность по обслуживанию | 461 | 434 | 891 | 7,7 | 4,9 | 3,6 | 85,2 | 94,1 | в 2,1 р. |

| рынка Финансы, кредит, страхование, пенс-ое обеспечение | 261 | 689 | 821 | 4,3 | 7,8 | 3,3 | 110,6 | в 2,6 р. | 119,2 |

| Прочие отрасли | 58 | 792 | 106 | 1,0 | 9,0 | 0,4 | 17,0 | в 13,7 р. | 13,4 |

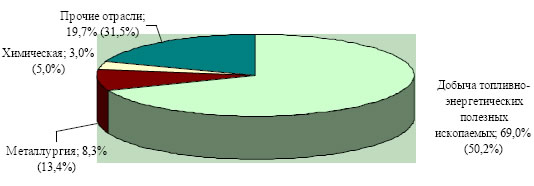

По итогам 2007 г. в связи с сохранением высоких цен на нефть среди производственных отраслей, по-прежнему, наибольшей популярностью пользовалась добыча топливно-энергетических ископаемых, инвестиции в которую увеличились в 3,1 раза до 8,2 млрд. долл. Инвестиции в российский обрабатывающий сектор по сравнению с 2006 годом в 1,5 раза и составили 3,4 млрд. долл. Среди обрабатывающих отраслей в 2007 г. наибольший объем инвестиций был направлен в металлургию (987 млн.долл. или 29,3% совокупного объема иностранных инвестиций, поступившего в обрабатывающие отрасли промышленности), пищевую (621 млн.долл. или 18,5%) и химическую (360 млн.долл. или 10,7%) промышленность.

Рис. 2.3. Отраслевая структура иностранных инвестиций в промышленность в 2007 г. (в скобках приведены данные за 2006 г)[14]

Структура иностранных инвестиций, направленных в 2007 г. в промышленность, отличается от аналогичной структуры совокупных иностранных вложений в российскую экономику более высоким удельным весом прямых инвестиций. Прямые инвестиции в промышленность выросли по сравнению с 2006 г. в 2,9 раза, в то время как прочие инвестиции в промышленность увеличились на 62,7%.

Таблица 2.4

Иностранные инвестиции в промышленность в 2003—2007 гг.[15]

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Прямые инвестиции | 27,0% | 35,5% | 43,2% | 56,2% | 70,3% |

| Портфельные инвестиции | 0,8% | 0,3% | 2,2% | 3,5% | 1,0% |

| Прочие инвестиции | 72,2% | 64,2% | 54,5% | 40,3% | 28,7% |

Прямые инвестиции в промышленность в 2007 г. составили 85,8% совокупных прямых иностранных вложений в российскую экономику (2006 г. - 76,2%). Удельный вес в соответствующих совокупных показателях для портфельных и прочих вложений в промышленность оценивается в 58,9% и 23,3% (2006 г. - 79,6% и 55,0%, соответственно).

В 2007 г. произошли изменения в географической структуре иностранных инвестиций, поступивших в российскую экономику за данный период. В первую пятерку стран-инвесторов в российскую экономику вошла Ирландия, инвестиции которой оцениваются в 1,7 млрд. долл. Около 80% вложений из Ирландии было направлено в сферу транспорта и связи.