Курсовая работа: Моделювання зовнішньоторговельної угоди з експорту лікарських засобів

У Великобританії, наприклад, всі жителі підпорядковуються Національній службі охорони здоров'я (NHS) саме тому їх доступ до ліків субсидується безпосередньо, залишивши тільки незначну роль для приватного страхування здоров'я і номінальну плату, які повинні нести пацієнта. У Сполучених Штатах є досить розповсюдженим медичне страхування, яке є добровільним, і слугує як одна із видів фінансових мереж для тих, хто не в змозі сплатити страхові внески. Таким чином, медичне страхування у Великобританії є контрольованою урядом у той час як у США спостерігається лише незначне втручання уряду.

Передбачається, що в західних промислово розвинених країнах близько 70% витрат від щорічного приросту вартості лікарських засобів пов'язані з витратами на ліки. Це можуть бути препарати для лікування захворювань, яких раніше не існувало фармакотерапії. Спостерігається тенденція подорожчання саме нових ліків, які мають додаткові фармацевтичні властивості. Дослідження в Нідерландах показали, що в 2009 році більше 25% від загальної вартості фармацевтичних товарів було пов'язано з продажем всього 10 продуктів, більшість з них була введена порівняно недавно на голландському ринку (табл. 1.4).[17,c.26]

Таблиця 1.4

Обіг 10 найпопулярніших медичних продуктів в Нідерландах

| Product (Trade names in brackets) | Витрати (mln dfl) | Зростання (%)* | Зростання по відношенню до (%) | Зміни в ціні (%)* |

| Omeprazol (Losec ®) | 292 | 19 | 25 | (5) |

| Ranitidine (Zantac®) | 90 | (36) | (25) | (16) |

| Simvastatine(Zocor®) | 198 | 24 | 27 | (2) |

| Enalapri(Renitec ®) | 97 | 0 | 11 | (10) |

| Amlodipine(Norvasc®) | 59 | 3 | 12 | (8) |

| Budesonide (Pulmicort ®) | 75 | 0 | 2 | (2) |

| Beclometason(Becotide®) | 56 | (10) | (7) | (3) |

| Fluticason (Flixotide ®) | 53 | 38 | 36 | 1 |

| Paroxetine (Seroxat ®) | 64 | 37 | 37 | 0 |

| Insuline (Mixtard ®) | 60 | (1) | 7 | (7) |

| Total top 10 products | 1043 | 6 | 11 | (5) |

| Total costs reimbursed products | 3902 |

*- за даними [25]

Щодо до структури реалізації окремих фармакотерапевтичних груп лікарських препаратів в основному зумовлена національними та регіональними особливостями, хоча мають місце і загальні тенденції. Так, на північноамериканському ринку найбільші обсяги продажу лікарських препаратів, що діють на ЦНС та серцево-судинну систему; на ринках Німеччини, Франції, Італії, Великобританії та Іспанії більше реалізуються препарати для терапії серцево-судинних захворювань. В Японії також лідируючі позиції за обсягами реалізації посідають препарати, які впливають на серцево-судинну, травну системи та метаболізм. Існують національні переваги стосовно лікарських форм: у Великобританії та Нідерландах це таблетки, у Франції - свічки, в Німеччині - препарати для ін’єкцій. Особливо високі темпи зростання виробництва та продажу відзначаються на ринку онкологічних препаратів. Понад 70% усіх онкологічних препаратів реалізуються в США (45%) і п’яти провідних європейських країнах (26%).[38]

Очікується,що у 2011році ринок лікарських засобів буде продовжувати абсорбувати зміни, які ведуть до формування нової економічної реальності в цьому секторі світової економіки. Серед змін - зсув економічного росту із країн зі зрілим ринком у країни з економіками, що формуються; наростаючий розрив між появою нових медичних препаратів і закінченням терміну дії патентів на вже наявні оригінальні препарати; розширення сектора медичної продукції особливого попиту й продукції, вузькоорієнтованої на певні споживчі ніші.

1.2 Аналіз українського ринку лікарських засобів

На ринку України зареєстровано 18 тис. найменувань лікарських засобів, які охоплюють практично усі фармакотерапевтичні групи. Майже не існує зарубіжних ліків, аналоги яких не випускаються в Україні. На вітчизняному ринку за останній час спостерігається дещо підвищення обсягів продажу закордон (табл.1.5). В основному на внутрішньому ринку існує понад 70 % ліків в ампулах, таблетках, упаковках - вітчизняного виробництва.[13,c.7]

Таблиця 1.5

Обсяги продажу лікарських засобів закордон

| Назва показників | Обсяги виробництва лікарських засобів за даним 2010 року |

| Обсяг експорту фармацевтичних препаратів | 209,37 млн. грн |

| Обсяг реалізованої фармацевтичної продукції | 118,37 млн. грн |

|

Зростання темпів виробництва фармпрепаратів · індекс виробництва промислової продукції |

108,0 % · 103,6 %) |

*- за даними [21]

В Україні зареєстровано 13046 лікарських препаратів, 237 виробів медичного призначення й медичної техніки, 517 найменувань імунобіологічних препаратів. За підсумками 2009 р. Україна посідає друге після РФ місце в рейтингу фармацевтичного ринку пострадянських країн, залишаючись одним із найбільш швидкозростаючих та таких, що активно розвиваються. У роздрібних цінах обсяг фармацевтичний ринок склав 2,8 млрд дол. США. Питома вага реалізації лікарських препаратів лікувально-профілактичним закладам становила 12%. Темпи зростання роздрібного сегмента в грошовому вираженні за підсумками року вищі лікарняного: 24,49% та 8,38% відповідно. 27,c.5]

На ринку України виділяють наступні компанії з виготовлення лікарських засобів, які займають чималий обсяг загального вітчизняного виробництва табл. 1.6.

Таблиця 1.6

Компанії-виробники лікарських засобів в Україні

| Назва компанії | % від загального обсягу вітчизняного виробництва |

| ЗАТ «Фармацевтична фірма «Дарниця» | 14,9% |

| АТ «Київмедпрепарат» | 14,4% |

| АТ «ФФ «Здоров’я» | 12,9 % |

| АТ «Фармак» | 11% |

| АТ «Борщагівський ХФЗ» | 7,6% |

| АТЗТ «Індар» | 5,4% |

| ДП «Біостимулятор» | 4,9% |

| АТ «Галичфарм» | 3,9% |

| АТ «Київський вітамінний завод» | 3,5% |

| Дослідний завод ДНЦЛЗ | 3,3% |

*- за даними [13]

Кожний із цих гігантів фарміндустрії займає близько 10% ринку вітчизняних лікарських засобів. Далі йде група більш ніж з трьох десятків підприємств, продукція кожного з них займає від 1% до кількох відсотків ринку. Серед них – АТ «Стиролбіофарм» , концерну «Стирол», Концерн «Грамед», СП «Сперко Україна», АТ «Лекхім Харків», ТОВ «ЕЙМ», ТОВ «Апітек», ТОВ «Арніка». До третьої групи належать більше сотні підприємств, що випускають лише по 1-2 лікарських засоби, найпростіших у виробництві і дешевих: йод, зеленка, перекис водню.

За обсягами виробництва та продажу продукції в грошовому вираженні перші п’ять провідних позицій в рейтингу посіли корпорація "Артеріум", ЗАТ "Фармацевтична фірма "Дарниця", ВАТ "Фармак", ЗАТ "НВЦ "Борщагівський ХФЗ", ТОВ "Фармацевтична компанія "Здоров’я".[24, c.57-58]

Чотири українські корпорації (Фармак, Артеріум, Здоров'я та Інтерхім), що увійшли до двадцятки лідерів, продемонстрували прирости обсягів продажів, що випереджають ринок і тим самим поліпшили свої рейтингові позиції (додаток 1). З іноземних учасників ТОП 20, тільки Нікомед піднявся на одну сходинку вгору, демонструючи позитивну динаміку в грошовому і натуральному вираженні.

Переміщення з одного рейтингової позиції на іншу лідируючих торгових марок, за результатами першого кварталу 2010 року, відображають високу активність фармацевтичних компаній і, відповідно, успіхи у нелегкій конкурентній боротьбі (додаток 2). Так, наприклад, фестал піднявся з 27-го місця на 17-е, а мезим форте перемістився з 2-го на 9-е. Актовегін утримує місце лідера поки з великим відривом, але продемонструє негативну динаміку продажів у грошовому вираженні. Активно повертає раніше втрачені позиції есенціале: перемістився з 7-ї на 4-у позицію. У двадцятку лідерів увійшов Цераксон, піднявшись з 28 місця на 19-е і НІМЕСИЛ, який покращив свій рейтинг на чотири пункти.[27,c.5]

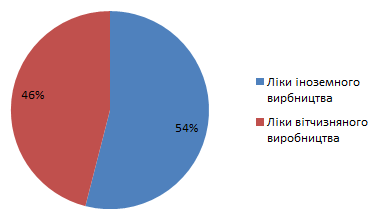

Обсяг внутрішнього ринку фармацевтичної продукції у 2010 році досяг 3,5 млрд. грн., виробів медичного призначення - 3,7 млрд. гривень. Співвідношення ліків іноземного та вітчизняного виробництва на внутрішньому ринку знаходяться майже на одному і тому ж рівні рис 1.3. Серед зарубіжних лікарських засобів превалюють препарати, що походять з Німеччини, Індії, Польщі, Франції, Угорщини, Швейцарії, Словенії, Великої Британії, Італії, Чехії, США, Австрії, Бельгії.

Рис.1.3 Рівень насиченості українського ринку вітчизняними на іноземними препаратами

*- за даними [15]

Таким чином ми бачимо,що за період 2008-2010 роки вітчизняний ринок лікарських засобів стрімко наздоганяє іноземний,що можливо у майбутньому призведе до майже повного витіснення ліків іноземного виробництва.

Збільшення обсягів виробництва лікарських засобів за останні роки призводить до збільшення експорту. У 2010 році показник обсягу експорту перевищив аналогічний показник 2009 року на 24,5%. Також спостерігається тенденція до збільшення імпорту. У 2010 році обсяги експорту та імпорту знаходяться майже на одному і тому ж рівні. Це говорить про те що український ринок лікарських засобів є на стільки насиченим, що складає чималу конкуренцію зарубіжним виробникам.

У досліджуваний період основними напрямками для українського експорту готових лікарських засобів традиційно виступили країни пострадянського простору. Максимальний обсяг поставок в грошовому і натуральному вираженні акумулював Узбекистан (табл. 1.3). У топ-5 країн - одержувачів українських готових лікарських засобів в цей період також увійшли Росія, Казахстан, Білорусь і Молдова. За підсумками січня-вересня 2010 активізувався експорт готових лікарських засобів до Німеччини, його обсяг у порівнянні з січнем-вереснем 2009 р. збільшився втричі з 18 до 53 млн грн., А питома вага у загальному обсязі експортних поставок, відповідно, - з 3 до 6%. Причому вартість 1 ваговій одиниці готових лікарських засобів, що експортуються до Німеччини, в аналізований період склала 1306 грн. / кг, що на порядок більше, ніж середній показник для сегменту українського експорту готових лікарських засобів.[25,c.4]

Таблиця 1.7

Географія експорту готових лікарських засобів у грошовому і натуральному вираженні в січні-вересні 2010 р.

| Країна | № п/н | Об’єм, млн. грн. | Доля, % | Приріст/ спад, % | № п/н | Об’єм,т | Доля, % | Приріст/ спад, % |

| Узбекистан | 1 | 173,3 | 18,1 | 16,6 | 1 | 1467,9 | 16,3 | 1,8 |

| Росія | 2 | 165,7 | 17,3 | 48,8 | 3 | 1157,7 | 12,8 | -6,6 |

| Казахстан | 3 | 111,5 | 11,6 | 59,9 | 2 | 1304,0 | 14,5 | 27,1 |

| Білорусь | 4 | 79,4 | 8,3 | -5,1 | 5 | 937,9 | 10,4 | 2,2 |

| Молдова | 5 | 75,9 | 7,9 | 22,5 | 4 | 1045,7 | 11,6 | -20,0 |

| Німеччина | 6 | 74,9 | 7,8 | 322,6 | 15 | 54,2 | 0,6 | 83,9 |

| Азербайджан | 7 | 59,1 | 6,2 | 25,3 | 6 | 884,8 | 9,8 | 12,4 |

| Киргизстан | 8 | 52,6 | 5,5 | 60,2 | 7 | 497,2 | 5,5 | 55,0 |

| Грузія | 9 | 36,1 | 3,8 | 27,2 | 9 | 315,9 | 3,5 | 40,1 |

| Таджикістан | 10 | 30,3 | 3,2 | 43,9 | 8 | 491,8 | 5,5 | 37,1 |

| Інші | — | 100,9 | 10,5 | 38,5 | — | 858,3 | 9,5 | 6,7 |

*- за даними [25]

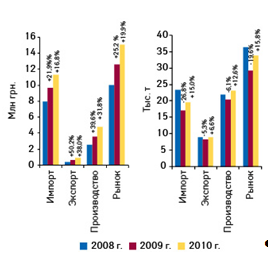

Завдяки випереджаючих темпів приросту частка внутрішнього ринку лікарських засобів (виробництво за вирахуванням чистого експорту) неухильно збільшується і в аналізований період склала 26% . Загальний обсяг фармацевтичного ринку, розрахований за формулою «імпорт виробництво - експорт», за підсумками січня-вересня 2010 р. склав 15,1 млрд. грн. за 33,9 тис. т, збільшившись у порівнянні з аналогічним періодом попереднього року на 19,9 і 15,8% відповідно (рис. 1.4).

У розрізі помісячного динаміки максимальний обсяг вітчизняного фармацевтичного ринку в грошовому і натуральному вираженні в поточному році відзначений у вересні (рис. 1.5). Ажіотажний попит і, як наслідок, стрімко зросла пропозиція на лікарські засоби в останні місяці 2009 р. в поточному році поставили перед ринком досить непросте завдання з подолання заданої високої планки.

Рис. 1.4 Обсяг фармацевтичного ринку в розрізі його складових у грошовому і натуральному вираженні за підсумками січня-вересня 2008-2010 рр.. із зазначенням темпів приросту / убутку в порівнянні з аналогічним періодом попереднього року