Курсовая работа: Налоги: сущность, виды и функции

налога,

%

Чистый

доход

Чистый

доход

Чистый

доход

Пропорцио-

нальный

Затем подушный налог был заменен подоходным налогом по единой ставке, то есть в одной и той же пропорции к доходу. Та же таблица показывает, что такой налог, безусловно, более справедлив, так как абсолютная величина налога оказывается небольшой у бедняка и весьма значительной у богача. Но очевидно, что для бедняка изымаемая у него в виде налога сумма кажется совсем не маленькой. Вот почему более справедливым считается прогрессивный налог, предполагающий возрастающую в определенной прогрессии налоговую ставку на высокие и сверхвысокие доходы. Здесь возможно освобождение от налога небольших доходов и повышенное обложение больших доходов, как это показано в таблице. В современной России класс богатых людей прогрессивный налог счел несправедливым и добился установления единого подоходного налога в 13%.

2. Принцип постоянства налогов. Данный принцип требует того, чтобы число налогов, их ставки не менялись часто, чтобы плательщик задолго вперед знал, что и сколько ему придется платить государству. Тогда он может планировать свою деятельность и осуществлять ее более уверенно и успешно. Выдвижение этого принципа А.Смитом было реакцией на феодальное налогообложение, которое характеризовалось тем, что сбор налогов отдавался на откуп специальным сборщикам, которые передавали государю определенную сумму из собранных налогов. Для того чтобы у них самих оставалась сумма побольше, сборщики иногда совершенно неожиданно для плательщиков меняли размеры налогов, вводили какие-то новые налоги, что вызывало крайнее недовольство, особенно у нарождавшейся буржуазии.

3. Простота налоговой системы, ее удобство для плательщиков. Сложная система нередко создает у плательщиков впечатление, что их обманывают при изъятии налогов, берут лишнее. Поэтому они стремятся по возможности свои доходы утаивать. Вот почему необходимо, чтобы налоговая система была простой и понятной.

Кроме того, нужно, чтобы плательщик не тратил время на уплату налогов (для этого, например, бухгалтерия предприятий при определении выдаваемой на руки заработной платы сразу же вычитает из нее подоходный налог). Для плательщика также удобно, когда налоги берут не раз в год, а ежемесячно - размер налога кажется не столь значительным.

4. Принцип экономичности налогообложения. Во времена А.Смита объектами налогообложения были самые разнообразные вещи: окна в домах, стекла, уголь, свечи и т.д., учесть которые было весьма непросто. Это требовало соответствующих расходов, которые не всегда покрывались собранными налогами. Очевидно, что налоговая система должна требовать на свое содержание совсем незначительную часть того, что она дает государству в виде собранных налогов.

В современных условиях принцип экономичности рассматривается более широко. Он предполагает экономическую эффективность налогообложения.

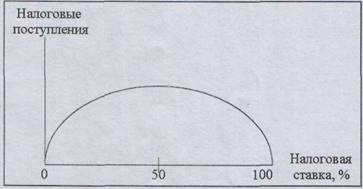

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшим объемом поступлений, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера.

Кривая хорошо показывает, что ставка налога не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений. Последние могут опуститься до нуля, если установить 100%-ю ставку. Эта тенденция обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время. Если в стране процветает казнокрадство, налоги идут на строительство роскошных дач государственных чиновников, то даже не очень высокая ставка вызывает возмущение плательщиков.

Рис. 1. Кривая Лаффера

5. Кривая Лаффера выводит еще на один принцип, который выдвинул еще А. Смит - это принцип неотягощенности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков, и они могли его уплатить без особого ущерба для своего благосостояния.

К предложенным А.Смитом принципам налогообложения в современных условиях добавляются также принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено. Для этого, например, в РФ созданы специальные органы в виде налоговых инспекций и налоговых полиций, которые следят за уплатой налогов, выявляют и наказывают неплательщиков.

Выделяют также еще один принцип - системность налогообложения.

Суть его заключается в том, что совокупность всех видов налогов, их ставки, способы изъятия, налоговое законодательство и налоговые органы образуют налоговую систему страны и эта система должна быть непротиворечивой, все её элементы должны быть взаимосвязаны и взаимодополнять друг друга. В этом случае налоги будут органично вписываться в национальную экономику, усиливая ее, обеспечивая ей необходимый динамизм.

В настоящее время эти принципы расширены и дополнены экономической наукой в соответствии с духом нового времени.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом

возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (то есть чем больше доход, тем больший процент от него уплачивается в виде налога). Принцип этот соблюдается

далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм).