Курсовая работа: Налоговая политика РФ как фактор экономического роста

Субъектами налоговой политики в зависимости от государственного устройства выступают Федерация, субъекты Федерации (земли, республики, входящие в Федерацию, области и другие) и муниципалитеты (города, районы и другие). В Российской Федерации субъектами налоговой политики являются Федерация, республики, края, области, автономные области, города федерального значения – Москва и Санкт-Петербург, а также местное самоуправление – города, районы, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством[3] . Вместе с тем им предоставляются широкие полномочия по установлению налоговых ставок, льгот и других преференций, а также налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики региона в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу.

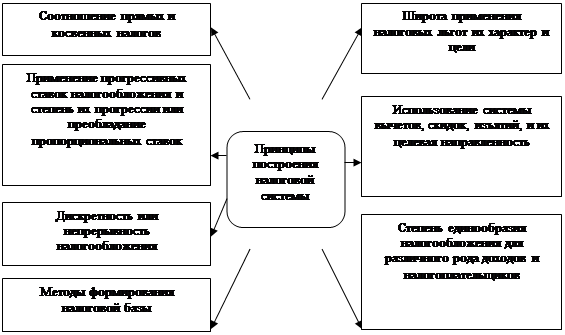

Основные принципы построения налоговой системы представлены на рис.3

Нередко к принципам налоговой политики относят также соотношение федеральных, региональных и местных налогов.

|

Рисунок 3 - Принципы построения налоговой системы

В целом указанные факторы обуславливают основные направления налоговой политики, ее социальный характер и структурные элементы.

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и/или услуг, инвестиционную активность, качественный рост экономики. Благодаря комплексному применению принципов построения налоговой системы осуществляется реальное структурное и социальное реформирование экономики (Таблица 4). В период кризиса налоговая политика через использование указанных принципов способствует расширению задач, направленных на выход экономики из кризисного состояния.

Методы осуществления налоговой политики зависят от тех целей, которых стремится достичь государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Таблица 1 - Соотношение форм и принципов налоговой политики

|

Формы НП Принципы НП |

Политика максимальных налогов |

Политика экономического развития |

Политика разумных налогов |

|

Соотношение прямых и косвенных налогов | Большое количество как прямых, так и косвенных налогов | Преобладание прямых налогов | Преобладание косвенных налогов |

|

Применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок | Не уделяется внимание пропорциональным ставкам | Прогрессивные ставки применяются, но не очень активно | Применение различных ставок |

|

Дискретность или непрерывность налогообложения | Обязательна для всех форм НП | Обязательна для всех форм НП | Обязательна для всех форм НП |

Формирования налоговой базы | Максимальное увеличение налоговой базы | Уменьшение налоговой базы для производств | В зависимости от целей государства |

|

Широта применения налоговых льгот их характер и цели | Отсутствие налоговых льгот | Налоговые льготы в основном предоставляются предприятиям | Наличие большого числа социальных программ |

|

Использование системы вычетов, скидок, изъятий, и их целевая направленность | Отсутствие скидок, цель государства - получение большего числа финансовых ресурсов от граждан | Скидки и вычеты, стимулирующие развитие производства | Социальная направленность при большом числе изъятий и скидок |

|

Принцип единообразия налогообложения для различного рода доходов и налогоплательщиков | Как правило, соблюдается, но может быть нарушен | Преимущество малого бизнеса над социальной сферой | Соблюдается |

Цели налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязательствами государства. Поэтому при выработке налоговой политики государство преследует следующие цели:

Экономические цели – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций.

Фискальные цели – обеспечение потребности всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также выполнения соответствующими органами власти и управления возложенных на них функций.

Социальные цели – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства.

Международные цели – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Таким образом, можно увидеть, что налоговая политика способствует достижению множества целей, которые в конечном итоге влияют на экономический рост.

1.2. Инструменты налоговой политики

Практическое проведение налоговой политики осуществляется через налоговый механизм. Именно он в настоящее время признан во всех странах основным регулятором экономики. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой[4] . Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.