Курсовая работа: Облік безготівкових розрахунків на прикладі ЗАТ Галахер Україна

Відповідно до вимог Інструкції банки здійснюють розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам Інструкції, інших нормативно-правових актів. Списання коштів з рахунків клієнтів мають здійснювати лише за дорученнями власників цих рахунків або на підставі платіжних вимог стягувачів у разі примусового списання коштів згідно з главою 5 Інструкції.

Вимоги Інструкції поширюються на всіх учасників безготівкових розрахунків, а також стягувачів, які здійснюють примусове списання коштів з рахунків цих учасників, та обов`язкові для виконання ними.

З 9 серпня 2006 року набрала чинності постанова Правління Національного банку України [8].

Запровадження цих Змін було зумовлено необхідністю приведення окремих норм Інструкції у відповідність до вимог: до Закону України [5], відповідно до якого національному оператору поштового зв’язку надано право здійснювати валютні операції на підставі генеральної ліцензії Національного банку України на здійснення валютних операцій. Згідно зі Змінами, зокрема:

- врегульовано питання використання коштів за поточним рахунком в іноземній валюті відокремленого підрозділу юридичної особи, яка отримала генеральну ліцензію Національного банку України на здійснення валютних операцій. Режим здійснення операцій у іноземній валюті на території України, загальні принципи валютного регулювання, права й обов'язки суб'єктів валютних відносин регламентуються Декретом Кабінету Міністрів України [10], Правилами використання готівкової іноземної валюти на території України [11].

1.3 Методика та організація обліку операцій на рахунках в банку на підприємстві

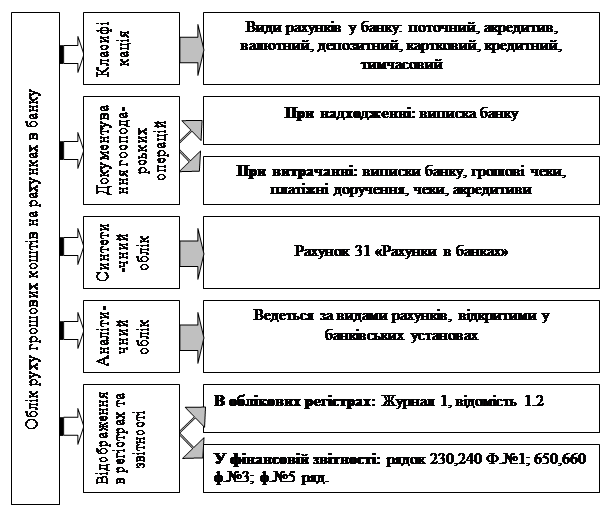

Організація облікового процесу щодо операцій на банківських рахунках на кожному підприємстві здійснюється відповідно до Наказу чи Положення «Про облікову політику підприємства», рух коштів на цих рахунках відображається згідно до ПСБО 3, ПСБО 1, ПСБО 5. Етапи та порядок загального ведення обліку операцій на рахунках у банку наведено на рис.1.2.

Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків в установах банків у межах готівкових коштів і витрачають її на цілі, які визначені в грошовому чеку і не суперечать чинному законодавству.

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

- заяву на відкриття поточного рахунку встановленого зразку. Заяву підписують керівник та головний бухгалтер підприємства. Якщо в штаті не має посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

- копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

- копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, який реєструє;

- копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

- картку зі зразками підписів осіб, якими відповідно до чинного законодавства чи установчих документів підприємства надане право розпорядження рахунком та підписання розрахункових документів, завірено нотаріально або вищестоящою організацією в установленому порядку. У картку включається також зразок відбитків печатки підприємства;

- довідку про реєстрацію в органах Пенсійного Фонду України.

Для своєчасного одержання в установі банку необхідної суми готівки підприємства (підприємці) у встановленим банком термін повинні попередити (письмово чи усно) установу банку про необхідну суму коштів у банкнотах і розмінній монеті.

Щодо одержання з банку коштів на виплати, зв’язані з оплатою праці, необхідно відзначити наступне. З метою регулювання касових ресурсів установ банків підприємства повинні представляти банкам календар видачі заробітної плати, у який підприємство включає основну і додаткову заробітну плату, інші заохочувальні і компенсаційні виплати.

Якщо на підприємстві виплати заробітної плати передбачені не за один, а за кілька днів, то керівник підприємства за узгодженням з установою банку встановлює, у які конкретно дні й у яких сумах підприємство буде одержувати готівку на заробітну плату. Видача готівки на виплату заробітної плати в ті терміни, що приходяться на вихідні (святкові) дні, здійснюється установами банків напередодні (за два робітників дня). У четвер може також здійснюватись видача готівки, якщо термін виплати заробітної плати приходиться на п’ятницю.

Підприємствам, вихідні дні яких не збігаються із суботою і неділею, видача готівки на виплату заробітної плати в ті терміни, що приходяться на вихідні дні цих підприємств, здійснюється напередодні (за два робітників дня).

Для того щоб одержати в банку кошти, необхідно попередньо подати заяву про бронювання коштів.

Одержання готівкових коштів у банку здійснюється по чеку. Чекові книжки здобуваються підприємством за плату в установі банку. Отримані в банку наявні підприємства можуть витрачати тільки на визначені в чеку мети. При одержанні готівки у банку клієнт представляє установі банку лист про організацію охорони коштів і забезпеченні їхнього транспортування. Якщо гроші в банку одержує не касир, а особа, що його заміняє, то вони видаються тільки при наявності в особи, що одержує, крім документа, що посвідчує особу, доручення.

Кошти понад установлений ліміт залишку готівки у касі підприємство зобов’язано здавати в банк у порядку і терміни, установлені установою банку, для зарахування на рахунки підприємства. Здача готівкових коштів у банк супроводжується заповненням об’яви на внесення готівки, у якому вказується найменування підприємства, за що здаються гроші і номер банківського рахунку.

Видача готівки з каси підприємства для здачі їх в установу банку оформляється видатковим касовим ордером із відображенням цієї операції в касовій книзі. Документом, що свідчить про здачу виторгу в установу банку, є квитанція до об'яви на внесення готівки за підписами бухгалтера і касира установи банку, засвідчена печаткою (штампом) установи банку. Документом, що свідчить про здачу виторгу інкасаторам банку, є копія супровідної відомості за підписом інкасатора, засвідчена печаткою (штампом) установи банку. При наявності на підприємстві декількох поточних рахунків здача виторгу й інших касових надходжень таким підприємством може здійснюватись як на основний, так і на додаткові банківські рахунки. На прийняту від підприємства суму банк видає квитанцію, у якій вказується, від кого прийняті гроші, номер рахунку, на який зараховані гроші, сума. Квитанція служить підставою для списання коштів по касі. Типові проведення по рахунку 31 наведено в табл.1.3

Таблиця 1.3

Основні операції по руху коштів на поточному рахунку

| №п/п | Зміст господарської операції | Кореспонденція | |

| Дт | Кт | ||

| 1 | Надійшов виторг за реалізацію продукції | 31 | 36 |

| 2 | Зараховано короткострокову позику на р/р | 31 | 60 |

| 3 | Надійшли гроші з каси на р/р | 31 | 30 |

| 4 | Надійшла на р/р дебіторська заборгованість | 31 | 37 |

| 5 | Оплачено рахунки постачальників за товарно-матеріальні цінності, що надійшли | 63 | 31 |

| 6 | Надійшли в касу гроші з р/р | 30 | 31 |

| 7 | Перераховано податки в бюджет | 641 | 31 |

| 8 | Перераховано органам соціального страхування | 65 | 31 |

| 9 | Перераховано в погашення дебіторської заборгованості | 37 | 31 |

| 10 | Погашено короткострокову позику банку | 60 | 31 |

Для зберігання вільних грошових коштів і проведення безготівкових розрахунків підприємствам, організаціям, громадянам - суб'єктам підприємницької діяльності в банках відкривають поточні рахунки згідно з Інструкцією №3 [8].

Бухгалтерський облік готівки в іноземній валюті ведеться на субрахунку 302 „Каса в іноземній валюті” рахунку 30 „Каса”.

Бухгалтерський облік валютних операцій в Україні ведеться в перерахунку на національну валюту за курсом НБУ.

На відміну від розрахункового рахунку підприємство може мати кілька валютних рахунків залежності від виду ін. валюти. З р/р гроші знімає тільки касир, а з валютного рахунку іноземну валюту можуть видати працівнику підприємства, відрядженому за кордон, за заявою власника рахунку з дорученням на надходження їм валюти.

Таблиця 1.4

Основні види операцій по русі коштів на валютному рахунку

| №п/п | Зміст господарської операції | Кореспонденція | |

| Дт | Кт | ||

| 1 | Зараховані на поточний рахунок наявні, що надійшли з каси | 312 | 302 |

| 2 | Зарахування на поточний рахунок сум, отриманих от іноземних покупців і замовників в оплату за відвантажені товарно-матеріальні цінності | 312 | 362 |

| 3 | Зарахування на поточний рахунок сум повної чи часткової передплати, що надійшла від іноземних покупців (замовників) | 312 | 681 |

| 4 | Списання з поточного рахунку сум готівки, виданих банком у касу | 302 | 312 |

| 5 | Списання з поточного рахунку сум за відвантажені ТМЦ | 632 | 312 |

Для відкриття акредитиву, депонованого у виконуючому банку, платник подає заяву в 4-х примірниках, а депонованого в банку-емітенті – у трьох примірниках.

Розділ 2. Практичні аспекти обліку безготівкових операцій ЗАТ "Галахер Україна"

2.1 Організаційно-економічна характеристика ЗАТ "Галахер Україна"

Закрите акціонерне товариство "Галахер Україна" створено у 2003 р. на базі ЗАТ «Лігет-Дукат Україна». Дане підприємство являється правонаступником Спільного українсько-німецького акціонерного товариства з іноземними інвестиціями «Реємстма-Черкаси тютюнова фабрика» зареєстрованого у виконкомі Черкаської міської Ради народних депутатів у 1993 р. та перереєстровано спочатку у 2001, а потім у 2003 р. в зв’язку зі зміною назви та власника. Форма власності підприємства – колективна, воно є юридичною особою, діє на засадах повного господарського розрахунку, має самостійний баланс, розрахункові (в тому числі валютні) рахунки в установах банку, здійснює облік і веде звітність за встановленою формою.

Підприємство у своїй діяльності керується чинним законодавством України, діє на основі Статуту (Додаток Д). Головні рішення у господарській діяльності приймають Загальні збори акціонерів.