Курсовая работа: Облік доходів в системі управління прибутками

-або з метою термінової фінан

Надходження від інших осіб, що не визнаються доходами, та випадки, коли дохід не визнається, наведено у табл. 1.3.

Таблиця 1.3 Випадки, коли надходження не визнаються доходом

|

№ з/п | Надходження, що не визнаються доходом | Випадки, коли дохід не визнається |

| 1. | Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів | Здійснення обміну продукцією товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість |

| 2. | Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо | |

| 3. | Сума попередньої оплати продукції (товарів, робіт, послуг) | |

| 4. | Сума авансу в рахунок оплати продукції (товарів, робіт, послуг) | |

| 5. | Сума задатку під заставу або в погашення позики, якщо це передбачено відповідним договором |

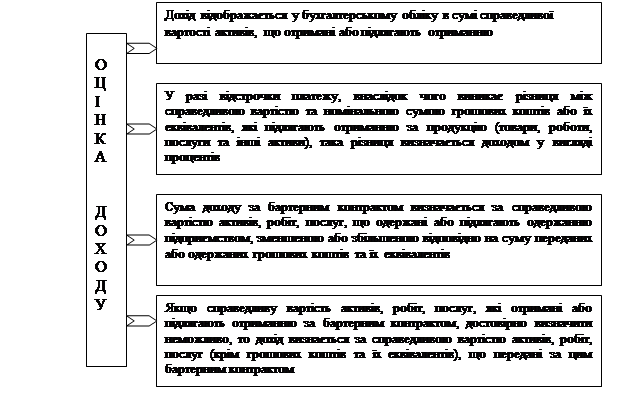

В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню (рис 1.5). Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу.

Рис. 1.5. Критерії оцінки доходу

Таким чином, дохід визнається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню.

Чинна система оподаткування прибутку підприємств, яка введена в Україні у 1997 році оновленою редакцією Закону України „Про оподаткування прибутку підприємств ” (із змінами і доповненнями від 01.07.2004 р. №1957-ІV), передбачає, що в основу системи оподаткування прибутку підприємств кладеться обсяг їхніх валових доходів і валових витрат. Саме різниця між валовими доходами і валовими витратами в основному визначає об’єкт оподаткування прибутку підприємств.

Під валовим доходом Закон про оподаткування прибутку підприємств розуміє „загальну суму доходів суб’єкта підприємницької діяльності, отримуваних ним на території України і за її межами у грошовій або інших формах від усіх видів діяльності ” [2]

У складі сукупного валового доходу платника податку виділяють наступні групи доходів:

1. Доходи від реалізації товарів (робіт, послуг).

2. Доходи від операцій з цінними паперами, валютними коштовностями та борговими зобов’язаннями.

3. Доходи від операцій з основними фондами, нематеріальними активами та капітальний доход, що пов’язаний з видобутком корисних копалин.

4. Доходи у вигляді безповоротної фінансової допомоги та безоплатно наданих товарів.

5. Доходи від врегулювання сумнівної або безнадійної заборгованості.

6. Доходи від здійснення операцій лізингу (оренди).

7. Доходи у вигляді пасивного прибутку, одержані за межами митної території України (з урахуванням сплаченого податку).

8. Інші види доходів, що входять до складу об’єкта оподаткування.

До складу валових доходів не вносяться суми непрямих податків, які становлять частину відпускної ціни товарів, робіт, послуг і призначені для перерахування до бюджету (податок на додану вартість і акцизний збір).

В законодавчому порядку в Україні встановлений єдиний порядок ведення податкового обліку в частині фіксації дати появи у підприємств валових доходів (тобто збільшення валових доходів), а також збільшення валових витрат, що вкрай важливо для визначення суми податку на прибуток. Датою збільшення валового доходу від реалізації продукції вважається дата відвантаження товару, а для робіт, послуг − дата фактичного їх виконання, засвідчена у відповідних документах, підписаних сторонами; якщо ж здійснено авансовий платіж під відвантаження товару, виконання робіт, надання послуг, датою збільшення валових доходів вважається дата зарахування коштів від покупця на банківський рахунок підприємства-постачальника.

Маса одержання прибутку залежить від обсягу діяльності підприємства (товарообороту), кількості реалізованих товарів. Збільшенню обсягу продажу сприяє здійснення ефективної маркетингової політики шляхом включення в перелік взаємодоповнюючих товарів, надання споживчого кредиту при реалізації товарів, розширення системи додаткових торговельних послуг, пов’язаних із реалізацією товарів, здійснення ефективних рекламних заходів. Для оптової торгівлі важливе значення в розширенні продажу має регіональна диверсифікація збуту. Розглянуті фактори прямо впливають на величину доходів, а відповідно, і на прибуток підприємства.

Управління доходами передбачає:

- створення інформаційної бази для прийняття управлінських рішень;

- проведення аналізу обсягу та складу отриманих доходів; чинників, які визначають їх розмір та рівень; ступеня достатності отримання доходів для забезпечення самофінансування розвитку підприємства;

- формування політики отримання доходів та вибір інструментів та важелів її реалізації;

- розробка прогнозу можливих варіантів отримання доходів за видами діяльності та їх експертиза щодо можливості реалізації;

- формування оптимального варіанту плану доходів підприємства.

Однією з головних загальноекономічних і бухгалтерських проблем як у практичному, так і в науковому плані є проблема трактування фінансового результату діяльності підприємства, методологія та методика його визначення й оподаткування.