Курсовая работа: Облік собівартості продукції на підприємстві

Розділ 2. Облік собівартості продукції на підприємстві

2.1 Облік витрат виробництва

Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно.

Рахунки класу 8 "Витрати за елементами" призначені для узагальнення інформації про витрати підприємства протягом звітного періоду (табл. 2.1).

Таблиця 2.1 Склад і призначення рахунків класу 8 "Витрати за елементами"

| Коди рахунків | Назва рахунків | Призначення рахунків |

| 80 | "Матеріаль-ні витрати" | Для узагальненая інформації про матеріальні витрати за звітний період. Облік ведеться за субрахунками, що відкриваються за видами матеріальних витрат |

| 81 | "Витрати на оплату праці" | Для узагальнення інформації про витрати на оплату праці за звітний період. Облік ведеться за субрахунками, що відкриваються за видами витрат |

| 82 | "Відраху-вання на соціальні заходи" | Для узагальнення інформації про витрати на соціальні заходи за звітний період. Облік ведеться за субрахунками, що відкриваються за видами відрахувань соціального характеру |

| 83 | "Амортиза-ція" | Для узагальнення інформації про суму нарахованої амортизації основних засобів, нематеріальних активів, інших необоротних матеріальних активів |

| 84 | "Інші операційні витрати" | Для обліку операційних витрат, що не відображаються на інших рахунках класу 8 |

| 85 | "Інші затрати" | Для обліку витрат на інвестиційну та фінансову діяльність, витрат від надзвичайних подій та податків на прибуток |

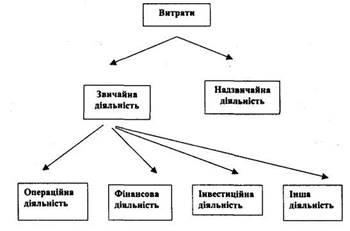

Групування витрат за видами діяльності наведено нарис. 2.1.

Рис. 2.1. Групування витрат за видами діяльності

За дебетом рахунків класу 8 ведеться облік усіх витрат підприємства, які списуються до дебету рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат та до дебету рахунка 79 "Фінансові результати" в частині адміністративних витрат, витрат на збут, інших операційних витрат. Якщо підприємством ведеться облік витрат за рахунками класу 9 "Витрати за статтями", то рахунки класу 8 є транзитними і використовуються лише для перегрупування нагромаджених за статтями витрат за економічними елементами.

Рахунки 9 класу "Витрати діяльності" застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності, витрати на запобігання надзвичайним подіям та ліквідацію їх наслідків. Вони призначенні для відображення здійснених витрат за видами діяльності (табл. 2.2.).

Таблиця 2.2

Склад і призначення рахунків класу 9 "Витрати діяльності"

| Код рахун-ка | Назва рахунка | Призначення рахунка | |

| 90 | "Собівартість реалізації" | Призначений для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг | |

| 91 | "Загальнови-робничі витрати" | Ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями підприємства, а також витрат на утримання і експлуатацію машин та обладнання | |

| 92 | "Адміністра-тивні витрати" | Відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства | |

| 93 | "Витрати на збут" | Ведеться облік витрат, пов'язаних зі збутом (реалізацією, продажем), продукції, товарів, робіт, послуг | |

| 94 | "Інші операційні витрати діяльності" | Ведеться облік витрат діяльності, крім витрат, відображених на рахунках 90-93. | |

| 95 | "Фінансові витрати" | Ведеться облік витрат фінансової діяльності підприємства | |

| 96 | "Втрати від участі в капіталі" | Ведеться облік зменшення вартості інвестицій, які облічуються за методом участі в капіталі при веденні інвестиційної діяльності | |

| 97 | "Інші витрати" | Ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових), але не пов'язані з виробництвом або реалізацією товарів, робіт, послуг | |

| 98 | "Податки на прибуток" | Ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій | |

| 99 | "Надзвичайні витрати" | Ведеться облік витрат і втрат, пов'язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді | |

За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

2.2 Фінансовий облік витрат та формування собівартості продукції

Собівартість виготовленої продукції формується за окремими об'єктами обліку витрат на аналітичних рахунках субрахунку 23 "Виробництво". Зведені за аналітичними рахунками витрати збираються за дебетом рахунка 23 "Виробництво".

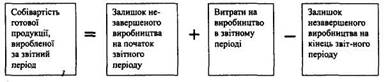

Списані за кредитом рахунка 23 "Виробництво" витрати складають собівартість продукції, виготовленої за звітний період.

Собівартість виготовленої продукції у звітному періоді продукції визначається за алгоритмом:

Витрати на виробництво продукції відображаються на рахунках бухгалтерського обліку такими записами:

Таблиця 2.3 Відображення в обліку витрат на виробництво продукції

|

№ з/п | Зміст операції | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | б |

| 1 | Передані матеріали у виробництво | 23 | "Виробництво" | 201 | "Виробничі запаси" |

| 2 | Використання палива | 23 | "Виробництво" | 203 | "Паливо" |

| 3 | Використання МШП | 23 | "Виробництво" | 22 | "Малоцінні та швидкозношуван і предмети" |