Курсовая работа: Оборотный капитал предприятий

Д-Т... Т-П'... Т'-Д'

Как всякий капитал вкладываемый в производство, оборотный капитал предприятия начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов, топлива и прочих предметов труда, которые используются с целью производства определенных товаров.

На первой стадии (Д-Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращении в сферу производства, и авансированная стоимость из денежной переходит в производственную (Д-ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т-П-Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов труда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем - готовые изделия (ПЗ-П-ГП).

Третья стадия кругооборота (Т’-Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности предприятия. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала.

Кругооборот - процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной.

Оборотные средства предприятия выполняют две функции:

производственную;

расчетную.

Выполняя производственную функцию, они поддерживают непрерывность производственного процесса и способствуют выполнению производственной программы. По завершении процесса производства оборотные средства переходят в сферу обращения, где выполняют расчетную функцию, позволяя предприятию осуществлять процесс перехода готовой продукции в денежную форму, обеспечивать платежеспособность, своевременность расчетов по своим обязательствам, финансовую устойчивость.

Управление оборотным капиталом тесно связано с его составов и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов.

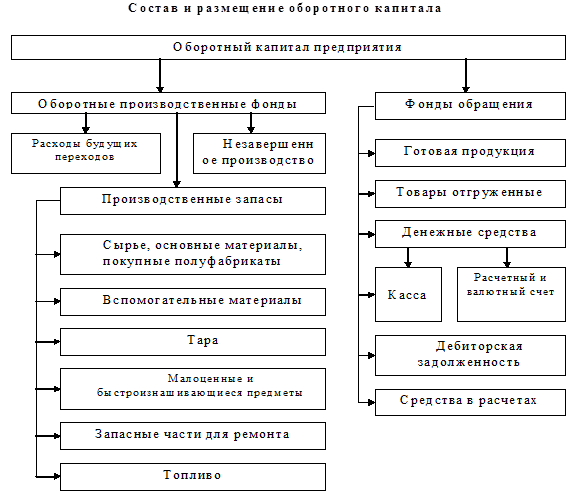

Типовой состав и размещение оборотного капитала представлен на рисунке 1.

Мы видим из рисунка 1, что оборотный капитал в зависимости от роли в процессе производства подразделяется на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Оборотные производственные фонды состоят из трех частей: производственные запасы; незавершенное производство; расходы будущих периодов. Производственные фонды являются материальной основой производства. Они необходимы для обеспечения процесса производства, образования стоимости.

Рисунок 1. Состав и размещение оборотного капитала.

Принципиальное различие основных и оборотных производственных фондов предприятия состоит в характере их воспроизводства и способе переноса своей стоимости на вновь созданный продукт, что видно из таблицы 1.

Таблица 1

Характеристика воспроизводства основных и оборотных производственных фондов

| Основные производственные фонды | Оборотные производственные фонды |

| Имеют длительный срок службы | Полностью расходуются в однократном производственном цикле |

| Не изменяют, как правило, натурально-вещественную форму, сохраняют свою потребительскую стоимость | Претерпевают изменение своей натурально-вещественной формы в процессе труда, утрачивают потребительную стоимость в процессе производства |

| Совершают один кругооборот длительное время (часто в течение ряда лет) | Кругооборот зависит от производственного цикла (может быть несколько кругооборотов в год) |

| Переносят свою стоимость на продукт постепенно, по частям | Переносят свою стоимость на готовый продукт целиком и сразу |

Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это - в течение одного производственного цикла или кругооборота.

Другой элемент оборотного капитала - фонды обращения, которые обслуживают сферу обращения, т.е. реализации готовой продукции и приобретение товарно-материальных ценностей. К ним относятся:

готовая продукция на складе;

товары отгруженные;

денежные средства;

дебиторская задолженность.

Объединение оборотных производственных фондов и фондов обращения в единую категорию - оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства - это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной - и не более того, для обеспечения четкого и ритмичного процесса обращения.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость предприятия. Именно поэтому из множества направлений повышения эффективности важную роль играет организация оборотных средств, включающая: