Курсовая работа: Общая оценка финансового состояния предприятия

В ходе горизонтального анализа исследуются абсолютные и относительные изменения агрегированных величин актива и пассива баланса за отчетный период, а задачей вертикального анализа является оценка удельного веса отдельных агрегированных величин актива и пассива в итоге баланса.

Анализ структуры баланса показал следующее.

Активы организации за период 2007 – 2008 гг. характеризуются большой долей (95,3% и 94,7% соответственно) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за 2007 г. увеличились на 2 379 тыс. руб. (на 8,09%), а в 2008 г. практически остались на том же уровне. Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 29,24% - в 2007 г. и 16,79% - в 2008 г. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

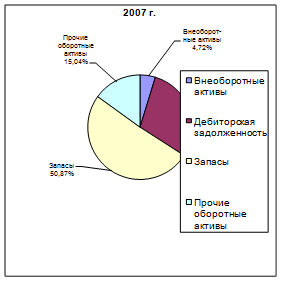

Наглядно соотношение основных групп активов организации представлено ниже на диаграммах.

Рисунок 1. Соотношение основных групп активов в 2007 и 2008 гг.

Рост величины активов организации в 2007 г. связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· денежные средства - 2 298 тыс. руб. (39,1%),

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 1 477 тыс. руб. (25,1%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 944 тыс. руб. (16%) запасы: готовая продукция и товары для перепродажи – 801 тыс. руб. (13,6%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

· нераспределенная прибыль (непокрытый убыток) – 3 308 тыс. руб. (80,2%)

кредиторская задолженность: поставщики и подрядчики – 819 тыс. руб. (19,8%).

Среди отрицательно изменившихся статей баланса в 2007 г. можно выделить "налог на добавленную стоимость по приобретенным ценностям" в активе и "кредиторская задолженность: прочие кредиторы" в пассиве (-2 027 тыс. руб. и -1 276 тыс. руб. соответственно).

Снижение величины активов в 2008 г. связано, главным образом, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

· запасы: готовая продукция и товары для перепродажи – 7 413 тыс. руб. (49,6%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 3 959 тыс. руб. (26,5%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 3 571 тыс. руб. (23,9%)

Одновременно, в пассиве баланса снижение произошло по строке "кредиторская задолженность: поставщики и подрядчики" (-4 537 тыс. руб., или 100% вклада в снижение пассивов организации за год).

Среди положительно изменившихся статей баланса в 2008 г. можно выделить "денежные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+10 282 тыс. руб. и +2 455 тыс. руб. соответственно).

Собственный капитал ООО «Амкор-Электроникс» в течение 2007 г. вырос c 11 312,0 тыс. руб. до 14 620,0 тыс. руб. (т.е. на 3 308,0 тыс. руб., или на 29,2%), а за 2008 г. - до 17 075,0 тыс. руб. (т.е. +2 455,0 тыс. руб. или на 16,79%).

Подводя итог оценки балансовых данных можно заключить, что за отчетный период возросла валюта баланса, что свидетельствует о расширении бизнеса предприятием.

У предприятия как на начало, так и на конец отчетного периода сумма собственных средств была больше величины внеоборотных активов, что свидетельствует о достаточности у него средств для финансирования текущей деятельности.

В отчетном периоде заемные средства превышали собственные, это говорит о не совсем оптимальной структуре пассивов предприятия.

3. Оценка финансовой устойчивости предприятия

Экономической сущностью финансовой устойчивости предприятия является обеспеченность необходимых ему запасов и затрат источниками их формирования.

Анализ финансовой устойчивости предприятия базируется на исследовании соответствующей системы абсолютных и относительных показателей, в совокупности отражающих сущность устойчивости финансового состояния.

Анализ финансовой устойчивости предприятия основывается на оценке величины и структуры актива и пассива бухгалтерского баланса.