Курсовая работа: Общегосударственные налоги

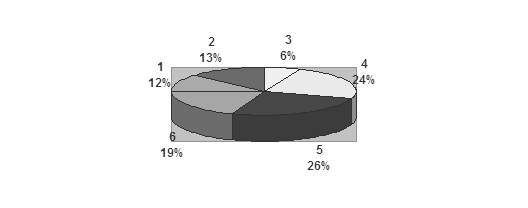

Сравнение налоговых систем Украины и развитых стран (США, Англии, Германии, Франции, Италии, Канады, Японии) показывает, что, на первый взгляд, у них нет существенных различии. Так, в Украине используются такие же основные виды прямых и косвенных налогов — налог на прибыль предприятий, подоходный налог с граждан, плата за землю, НДС, акцизный сбор, таможенные пошлины и др. Но при более глубоком анализе выявляются особенности, которые существенно отличают системы налогообложения в Украине и в странах с развитой рыночной экономикой. Это, прежде всего высокая ставка НДС и чрезмерно широкое его применение, а также использование механизма налогообложения прибыли (обложение средств, направляемых на инвестиции и развитие производства, изъятие части амортизационных отчислений и др.), в результате которого доля изъятия прибыли достигает от 65 до 85 % (по максимальным оценкам). На рис. 1 показано, какие налоги составляют основудоходной части сводного бюджета Украины.

|

Рис. 1. Структура доходов сводного бюджета Украины в 1998 г.:

/ — подоходный налог с граждан; 2 — государственные целевые фонды;

3 — акцизный сбор и таможенная пошлина; 4 — налог на добавленную стоимость;

5 — налог на прибыль предприятий; 6 — прочие поступления

Большинство ученых-экономистов и предпринимателей считают, что налоговая система Украины ориентирована преимущественно на выполнение фискальной функции, а провозглашенные в Законе Украины "О системе налогообложения" [12] принципы стимулирования предпринимательской производственной активности и социальной справедливости практически не соблюдаются.

"Формирование законодательной базы Налогообложения в стране началось с введения в действие с 1 октября 1991 г. Закона Украины "О системе налогообложения". Этот Закон носит основополагающий характер, он определяет принципы построения системы налогообложения в стране, виды налогов и сборов, объекты налогообложения, обязанности, права и ответственность плательщиков налогов.

В 1994 г., а затем в 1997 г. были приняты две новые редакции указанного Закона. В табл. 1 представлен перечень налогов и сборов в соответствии с последней редакцией Закона. В настоящее время в Украине пока не взимается налог на недвижимость и отменен сбор в Фонд для осуществления мер по ликвидации последствий Чернобыльской катастрофы и социальной защите населения,

В табл. 2 приведены отдельные виды платежей в сводный бюджет Украины, а также их удельный вес в ВВП. Согласно данным табл. 3, Государственный бюджет Украины более чем на три четверти формируетсяза счет налогов, а доля неналоговых поступлений составляет около 24 %.

Таблица 1

Виды налогов и сборов, взимаемых на территории Украины

| Общегосударственные налоги и сборы | Местные налоги и сборы |

|

1. Налог на добавленную стоимость 2. Акцизный сбор 3. Налог на прибыль предприятий 4. Налог на доходы физических лиц 5. Таможенная пошлина 6. Государственная пошлина 7. Налог на недвижимое имущество 8. Плата (налог) за землю 9. Рентные платежи 10. Налог с владельцев транспортных средств 11. Налог на промысел 12. Сбор за геологоразведочные работы, выполненные за счет Государственного бюджета 13. Сбор за специальное использование природных ресурсов 14. Сбор за загрязнение окружающей среды 15. Сбор на обязательное социальное страхование 16. Сбор на обязательное государственное пенсионное страхование 17. Сбор в Государственный инновационный фонд 18. Плата за торговый патент на некоторые виды предпринимательской деятельности 19. Отчисления и сбор на строительство, ремонт и содержание автомобильных дорог | Местные налоги1. Налог с рекламы 2. Коммунальный налог Местные сборы (обязательные платежи) К-во Просмотров: 394

Бесплатно скачать Курсовая работа: Общегосударственные налоги

|