Курсовая работа: Определение значения и роли аналитических процедур в аудите

Существенность имеет две стороны: качественную и количественную. С качественной точки зрения аудитор должен определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершения проверяемой организацией финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные искажения бухгалтерской отчетности (с учетом прогнозируемой величины неотмеченных ошибок) принятый для проверяемой организации уровень существенности.

Примерами качественных искажений являются:

•недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

•отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Количественные признаки существенности трудно определяемы, потому что единая трактовка подобных признаков зачастую отсутствует. Ниже представлены различные количественные критерии существенности.

Таблица 1

| Источник | Количественный критерий существенности |

| Приказ Минфина России от 22.07.2003 N 67н | Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5% |

| ПБУ 10/99 | В отчете о прибылях и убытках следует отражать доходы, составляющие 5% и более общей суммы доходов организации за отчетный период по каждому виду в отдельности, и соответствующие им расходы |

| ПБУ 12/2000 | Отчетным операционный или географический сегмент считается, если значительная величина его выручки получена от продажи внешним покупателям и выполняется одно из следующих условий: выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки всех сегментов; финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10% суммарной прибыли или суммарного убытка всех сегментов; активы данного сегмента составляют не менее 10% суммарных активов всех сегментов |

| ПБУ 1/2008 | Существенными признаются те способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, денежных средств или финансовых результатов деятельности организации |

Отсутствие единого мнения в отношении количественного критерия существенности в российских нормативных актах по бухгалтерскому учету не снижает актуальности этого критерия для некоторых учетных объектов. Критерий существенности имеет принципиальное значение при принятии решения о признании в бухгалтерском учете, например, условных фактов хозяйственный деятельности, событий после отчетной даты и

др. Количественный критерий существенности определен и в аудите. Он характеризует максимально допустимое суммарное искажение данных финансовой отчетности. Именно исходя из принципа существенности аудитор может говорить не об абсолютной достоверности финансовой отчетности, а о ее достоверности во всех существенных аспектах, т.е. информация об отдельных показателях отчетности может быть отражена не в полном объеме и это не будет служить препятствием для формирования адекватных выводов на основе такой отчетности ее пользователями.

Аудит не может быть представлен как простая совокупность формирующих его элементов и классифицируется как сложная дифференцированная система, основанная на соответствующей концепции и принципах.

Системный подход является общеметодологическим принципом и используется в различных отраслях науки и деятельности человека, а применительно к аудиту соблюдение его основных признаков означает следующее:

® аудируемый хозяйствующий субъект - это сложная социально-экономическая система, встроенная в иерархию систем разного уровня, при наличии соответствующих прямых и обратных причинно-следственных взаимосвязей, подлежащих качественно- количественной оценке в процессе аудита для целей выработки независимого суждения об устойчивости и безопасности информации, представленной в финансовой отчетности;

® формирование доказательной базы требует идентификации подсистем, оказывающих основное воздействие как на развитие системы, так и на ее устойчивость;

® -качество аудита может быть обеспечено только неформализованными методами сбора и оценки информации, используемой для выражения в аудиторском заключении независимого суждения.

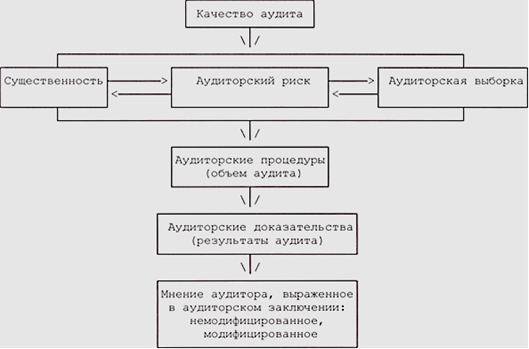

В этой системе достаточно актуальной является категория существенности (материальности) не только в ее концептуальной логике, но и в прикладном аспекте. Правило (стандарт) аудиторской деятельности N 4 "Существенность в аудите" обязывает аудиторские организации и индивидуальных аудиторов оценивать существенность в ее взаимосвязи с аудиторским риском. Уровень существенности, аудиторский риск, аудиторская выборка и качество аудита как основополагающая категория, формирующая степень конкурентоспособности и рыночной устойчивости аудиторской структуры, взаимозависимы (см. рисунок).

Взаимосвязь основных категорий аудита с качеством аудита

Планируя аудиторскую проверку, необходимо установить материальность (существенность) – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Значение рассмотрения понятия «существенность» состоит в том, что оно является исходным и основополагающим для определения объема аудита.

Оценка материальности зависит от опыта и квалификации аудитора и определяется им самим для каждого клиента с учетом объема и специфики его деятельности. Поэтому различные аудиторы, аудиторские фирмы совершенно по-разному подходят к этой проблеме.

Вероятность обнаружения аудитором существенной ошибки зависит от множества факторов, к которым относятся:

· оценка вероятности наличия существенной ошибки, как руководителем, так и аудитором;

· ограничения по времени и стоимости проверки;

· «ожидания» клиента, что аудитор обнаружит ошибку;

· степень независимости аудитора;

· его добросовестность;

· доверие внешнего аудитора системе внутреннего контроля;

· принятая на предприятии учетная политика и степень детализации отельных ее положений;

· соответствие учетной политики требованиям нормативных документов.

Определение существенности производится в период разработки плана и программы аудита, поскольку ее уровень влияет на объем предстоящей работы и выводы, которые надлежит сделать в заключении по итогам проверки.