Курсовая работа: Оптимизация материальных потоков на предприятии с использованием логистического подхода

Расчёт затрат на хранение (содержание) сырья и материалов (а также отдельно покупных изделий и полуфабрикатов) производиться с использованием следующих формул:

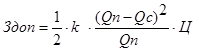

![]() , руб./мес. 2)

, руб./мес. 2)

где ![]() - затраты на складское содержание (исходные данные);

- затраты на складское содержание (исходные данные);

![]() - затраты на содержание сырья и материалов (покупных изделий и полуфабрикатов), хранящихся вне пределов склада. Рассчитываются в случае превышения размера поставок вместимости склада (при

- затраты на содержание сырья и материалов (покупных изделий и полуфабрикатов), хранящихся вне пределов склада. Рассчитываются в случае превышения размера поставок вместимости склада (при ![]() >

>![]() ), руб./мес.

), руб./мес.

(3)

(3)

где ![]() - размер партии поставки материальных ресурсов, определяемый:

- размер партии поставки материальных ресурсов, определяемый:

![]() , шт.(4)

, шт.(4)

где ![]() - количество поставок материальных ресурсов за месяц (материалов -2, покупных изделий и полуфабрикатов -4);

- количество поставок материальных ресурсов за месяц (материалов -2, покупных изделий и полуфабрикатов -4);

Ц– стоимость материальных ресурсов, идущих на один холодильник (исходные данные –П7), руб/шт.

В случае ![]() <

<![]() значение

значение ![]() принимается равным нулю.

принимается равным нулю.

Результаты расчёта сводятся в таблицу 1.

Таблица 1 –Расчет затрат на содержание сырья и материалов на складе.

| Месяц | Зс, руб. | Qм, шт./мес | k | Qп, шт | Срав-нение | Qс, шт | Ц, руб./шт | Здоп, руб./мес | Зсод, руб./мес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Алгоритм расчета | ИД(П3) | ИД(П1) | ИД | п.3/п.4 | <=> | ИД(П2) | ИД(П7) | Формула 3 | п.2+п.9 | |

| Затраты на содержание сырья и материалов | ||||||||||

| январь | 9000 | 1400 | 2 | 700 | < | 900 | 187 | 0,00 | 9000,00 | |

| февраль | 9000 | 1600 | 2 | 800 | < | 900 | 187 | 0,00 | 9000,00 | |

| март | 9000 | 1500 | 2 | 750 | < | 900 | 187 | 0,00 | 9000,00 | |

| апрель | 9000 | 1200 | 2 | 600 | < | 900 | 187 | 0,00 | 9000,00 | |

| май | 9000 | 1400 | 2 | 700 | < | 900 | 187 | 0,00 | 9000,00 | |

| июнь | 9000 | 1100 | 2 | 550 | < | 900 | 187 | 0,00 | 9000,00 | |

| июль | 9000 | 1000 | 2 | 500 | < | 900 | 187 | 0,00 | 9000,00 | |

| август | 9000 | 1400 | 2 | 700 | < | 900 | 187 | 0,00 | 9000,00 | |

| сентябрь | 9000 | 1800 | 2 | 900 | = | 900 | 187 | 0,00 | 9000,00 | |

| октябрь | 9000 | 1600 | 2 | 800 | < | 900 | 187 | 0,00 | 9000,00 | |

| ноябрь | 9000 | 900 | 2 | 450 | < | 900 | 187 | 0,00 | 9000,00 | |

| декабрь | 9000 | 1400 | 2 | 700 | < | 900 | 187 | 0,00 | 9000,00 | |

| Итого | 108000 | 16300 | 0,00 | 108000,00 | ||||||

| 1358,33 | ||||||||||

| Затраты на содержание покупных изделий и полуфабрикатов | ||||||||||

| январь | 7600 | 1400 | 4 | 350 | < | 400 | 759 | 0,00 | 7600,00 | |

| февраль | 7600 | 1600 | 4 | 400 | = | 400 | 759 | 0,00 | 7600,00 | |

| март | 7600 | 1500 | 4 | 375 | < | 400 | 759 | 0,00 | 7600,00 | |

| апрель | 7600 | 1200 | 4 | 300 | < | 400 | 759 | 0,00 | 7600,00 | |

| май | 7600 | 1400 | 4 | 350 | < | 400 | 759 | 0,00 | 7600,00 | |

| июнь | 7600 | 1100 | 4 | 275 | < | 400 | 759 | 0,00 | 7600,00 | |

| июль | 7600 | 1000 | 4 | 250 | < | 400 | 759 | 0,00 | 7600,00 | |

| август | 7600 | 1400 | 4 | 350 | < | 400 | 759 | 0,00 | 7600,00 | |

| сентябрь | 7600 | 1800 | 4 | 450 | > | 400 | 759 | 8349,00 | 15949,00 | |

| октябрь | 7600 | 1600 | 4 | 400 | = | 400 | 759 | 0,00 | 7600,00 | |

| ноябрь | 7600 | 900 | 4 | 225 | < | 400 | 759 | 0,00 | 7600,00 | |

| декабрь | 7600 | 1400 | 4 | 350 | < | 400 | 759 | 0,00 | 7600,00 | |

| Итого | 16300 | 8349,00 | 99549,00 | |||||||

| 1358,33 | ||||||||||

на содержание сырья и материалов на содержание изделий и полуфабрикатов.

В данной таблице мы рассчитали суммарные затраты на хранение (содержание) сырья и материалов, для этого нам понадобилось произвести расчёт таких промежуточных показателей как затраты на содержание сырья и материалов на складе основные (определяются вместимостью склада) и дополнительные (при использовании дополнительной площади для складирования). В нашем случае поставка организована таким образом, что есть необходимость использовать дополнительные склады в течение некоторых месяцев года, поэтому дополнительные затраты в сентябре не равны нулю, и, следовательно, суммарные затраты состоят не только из затрат на складирование сырья и материалов на основном складе, но и в указанный выше месяц.

Из рисунков 1 и 2 видно, что максимальные дополнительные затраты приходятся на сентябрь.

Транспортно-заготовительные расходы в рамках одной поставки сырья и материалов (покупных изделий и полуфабрикатов) определяются по следующей формуле:

ЗТЗР = ЗДОСТ + ЗРАЗГР, руб./поставку (5)

где ЗРАЗГР - расходы по разгрузке и приёмке материальных ресурсов на складе потребителя, руб./поставку.

ЗДОСТ– расходы по доставке (транспортировке) соответствующих материальных ресурсов от производителя до потребителя, руб./поставку;

Расходы по разгрузке железнодорожного транспорта составляют 1% от стоимости разгружаемого сырья и материалов, по погрузке и разгрузке автотранспорта – 1,5% от стоимости покупных изделий и полуфабрикатов.

Расходы по доставке определяются по формулам:

- при поставке сырья и материалов

![]() (6)

(6)

- при поставке покупных изделий и полуфабрикатов

![]() (7)

(7)

где SЖД и SАВТ – расходы по доставке железнодорожным или автомобильным транспортом материальных ресурсов, необходимых для изготовления одного холодильника, руб./холодильник.

Результаты расчётов транспортно-заготовительных расходов на поставку сырья, материалов и покупных изделий, полуфабрикатов по месяцам с учетом количества поставок приведены в таблице 2.

Таблица 2 - Расчет транспортно-заготовительных расходов для сырья и материалов.

| Месяц | Qмес, шт/мес. | Sжд(Sавт), руб/хол. | Здост, руб/мес | Цмат, руб/шт | Зразг.,% | Зразг, руб/шт | Зразг, руб/мес | Зтрз, руб/мес |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Алгоритм расчета | ИД(П1) | ИД(П8) | п.2*п.3 | ИД(П7) | ИД(П8-примеч.) | п.5* п.6/100 | п.7*п.2 | п.4+п.8 |

| Транспортно-заготовительные расходы на поставку сырья и материалов | ||||||||

| январь | 1400 | 3 | 4200 | 187 | 1 | 1,87 | 2618 | 6818 |

| февраль | 1600 | 3 | 4800 | 187 | 1 | 1,87 | 2992 | 7792 |

| март | 1500 | 3 | 4500 | 187 | 1 | 1,87 | 2805 | 7305 |

| апрель | 1200 | 3 | 3600 | 187 | 1 | 1,87 | 2244 | 5844 |

| май | 1400 | 3 | 4200 | 187 | 1 | 1,87 | 2618 | 6818 |

| июнь | 1100 | 3 | 3300 | 187 | 1 | 1,87 | 2057 | 5357 |

| июль | 1000 | 3 | 3000 | 187 | 1 | 1,87 | 1870 | 4870 |

| август | 1400 | 3 | 4200 | 187 | 1 | 1,87 | 2618 | 6818 |

| сентябрь | 1800 | 3 | 5400 | 187 | 1 | 1,87 | 3366 | 8766 |

| октябрь | 1600 | 3 | 4800 | 187 | 1 | 1,87 | 2992 | 7792 |

| ноябрь | 900 | 3 | 2700 | 187 | 1 | 1,87 | 1683 | 4383 |

| декабрь | 1400 | 3 | 4200 | 187 | 1 | 1,87 | 2618 | 6818 |

| Итого | 48900 | 30481 | 79381 | |||||

| Транспортно-заготовительные расходы на поставку покупных изделий и полуфабрикатов | ||||||||

| январь | 1400 | 6 | 8400 | 759 | 1,5 | 11,385 | 15939 | 24339 |

| февраль | 1600 | 6 | 9600 | 759 | 1,5 | 11,385 | 18216 | 27816 |

| март | 1500 | 6 | 9000 | 759 | 1,5 | 11,385 | 17077,5 | 26077,5 |

| апрель | 1200 | 6 | 7200 | 759 | 1,5 | 11,385 | 13662 | 20862 |

| май | 1400 | 6 | 8400 | 759 | 1,5 | 11,385 | 15939 | 24339 |

| июнь | 1100 | 6 | 6600 | 759 | 1,5 | 11,385 | 12523,5 | 19123,5 |

| июль | 1000 | 6 | 6000 | 759 | 1,5 | 11,385 | 11385 | 17385 |

| август | 1400 | 6 | 8400 | 759 | 1,5 | 11,385 | 15939 | 24339 |

| сентябрь | 1800 | 6 | 10800 | 759 | 1,5 | 11,385 | 20493 | 31293 |

| октябрь | 1600 | 6 | 9600 | 759 | 1,5 | 11,385 | 18216 | 27816 |

| ноябрь | 900 | 6 | 5400 | 759 | 1,5 | 11,385 | 10246,5 | 15646,5 |

| декабрь | 1400 | 6 | 8400 | 759 | 1,5 | 11,385 | 15939 | 24339 |

| Итого | 97800 | 185575,5 | 283375,5 | |||||