Курсовая работа: Организация безналичных расчетов в современных условиях и проблемы их совершенствования

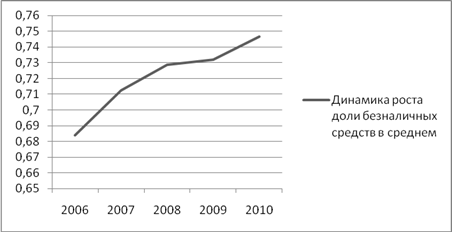

рис. 1. Динамика роста доли безналичных средств.

Если проанализировать средние значения роста доли по годам, то четко видна постоянная тенденция роста доли безналичных средств в общей денежной массе. Это означает, что расчету безналичными средствами отдают всё большее предпочтение по сравнению с расчетом наличными средствами.

рис. 2. Динамика роста доли безналичных средств в среднем.

Если рассматривать каждый год в отдельности, то так же видна тенденция роста использования безналичных средств (рисунок 3). С каждым годом доля безналичных средств растет по отношению к предыдущим годам, исключением является только 2008 год в котором произошел значительный спад. Это можно объяснить финансовым кризисом 2008 года, когда первым признаком начинающегося кризиса в России стал понижающий тренд на российских фондовых рынках в конце мая 2008 года, который перешёл в обвал котировок в конце июля. Из графика видно, что первый спад в 2008 году был в мае. В октябре — ноябре 2008 года начался резкий спад промышленного производства, первая волна сокращений рабочих мест, кризис ликвидности в российских банках, резкое падение биржевых индексов РТС и ММВБ, падение цен на экспортную продукцию (сырьё и металл). В тоже время из рисунка 3 видно, что резкий спад произошел именно в октябре, это связано с тем, что на фоне падения мировых цен на сырье российские экспортноориентированные корпорации стали уводить заработанные активы за рубеж.

рис. 3. Динамика роста доли безналичных средств по годам.

Проанализировав представленные данные можно предположить о дальнейшем росте доли использования безналичных средств по отношению к наличным деньгам при условии, что макро- и микроэкономические тенденции будут сохраняться.

2.2 Анализ рынка платежных карт

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают платежные карты.

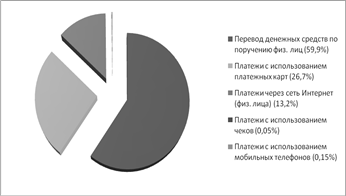

рис 4. Соотношение объемов операций, совершенных с использованием различных платежных инструментов.

Во многом благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в России, но и за рубежом) карточному направлению. В настоящее время более 60% банков осуществляет эмиссию и платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт (данные на 01.12.2009) составило 126 млн.

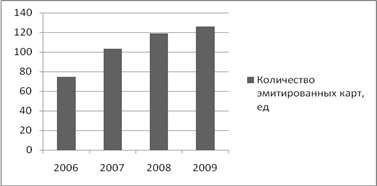

рис 5. Количество эмитированных карт.

Принимая во внимание значительный темп роста выпуска карт (ежегодно около 40%) можно прогнозировать, что через 5-6 лет на каждого жителя будет приходиться по одной карте.

Среди держателей карт подавляющее большинство составляют физические лица. Их доля в общем количестве эмитированных карт 99,9%. При этом количество карт, полученных держателями по собственной инициативе, по-прежнему незначительно, подавляющее большинство карт — это карты, выданные кредитными организациями в рамках «зарплатных» проектов. Возрастная категория держателей кредитных карт . это население в возрасте от 25 до 44 лет.

Таблица 1. Колчество эмитированных карт

| Физические лица | Юридичиские лица | ||||||

| Количество эмитированных карт, млн. ед. | Количество эмитированных карт, млн. ед. | ||||||

| 2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 |

| 74,59211 | 103,3158 | 119,0192 | 125,786859 | 0,170078 | 0,1808 | 0,223108 | 0,245898 |

Количество кредитных карт, выданных, юридическим лицам, по сравнению с прошлым годом увеличилось на 10% и по состоянию на 1.12.09 составило более 0,1% от общего количества банковских карт.

Эмиссия предоплаченных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет.

Таблица 2. Сведения об операциях, совершенных на территории России и за ее пределами держателями банковских карт, эмитированных кредитными организациями (их филиалами).

| Физические лица | ||||

| Год | 2006 | 2007 | 2008 | 20009 |

| Всего операций (включая операции за рубежом), ед. | 1302,316 | 1896,996 | 2569,793 | 2734,568 |

| По получению наличных денег, млн. р. | 1215,275 | 1751,771 | 2354,908 | 2481,573 |

| По оплате товаров и услу, млн. р. | 81,04104 | 145,224 | 214,885 | 252,995 |

| Юридические лица | ||||

| Год | 2006 | 2007 | 2008 | 20009 |

| Всего операций (включая операции за рубежом), ед. | 62,063 | 94,152 | 103,954 | 109,402 |

| По получению наличных денег, млн. | 21,897 | 32,008 | 32,974 | 42,82 |

| По оплате товаров и услу, млн. | 40,165 | 62,144 | 70,98 | 66,581 |

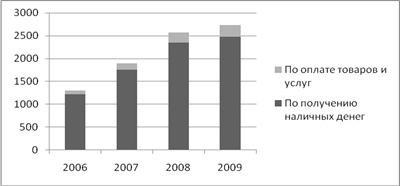

Рисунок 6. Сумма операций, совершенных держателями карт, физ. лицами, на территории России и за рубежом (млрд. руб.).

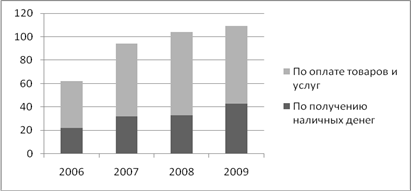

Рисунок 7. Сумма операций, совершенных держателями карт, юр. лицами, на территории России и за рубежом (млрд. руб.)

В 2009 году держателями карт на территории России и за ее пределами было совершенно 674850 млрд. операций на сумму 2844 млн. руб. (темпы роста по сравнению с 2006 годом соответственно составили около 151% — по количеству операций и 147% — по объему). Физическими лицами в основном совершаются операции по получению наличных средств, а юридическими по оплате товаров и услуг.

Начиная с 2006 года наметилась позитивная тенденция использования на территории России клиентами кредитных организаций — резидентов банковских карт в целях оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с картами вырос с 19% в 2006 году до 25% в 2009 году, а темпы прироста по количеству платежей ежегодно составляли более 55% (для сравнения: темп прироста по количеству операций по снятию наличных 41%), это говорит о том, что держатели карт стали их чаще использовать при совершении безналичных платежей.

В то же время доля платежей, совершаемых с использованием карт в сети Интернет от общего количества платежей, совершаемых в сети Интернет (13,2%), незначительна (2,5%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карт к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях.

На основании проделанного анализа можно заключить, что основными платежными инструментами в настоящее время являются платежные карты и платежи через сеть Интернет. Динамика их развития тормозит за счет ряда факторов, таких как отсутствие доверие к надежности и безопасности совершаемых операций с их использованием. В следующей главе рассмотрим более подробно суть этих инструментов и проблемы связанные с их совершенствованием в современных условиях.